Технология аудиторского исследования в международных стандартах аудитаМеждународный учет и аудит / Технология аудиторского исследования в международных стандартах аудитаСтраница 2

Международные стандарты аудита предназначены для применения при аудите финансовой отчетности, но их можно адаптировать и для аудита другой информации и оказания сопутствующих услуг. МСА содержат:

• основные принципы;

• необходимые процедуры;

• рекомендации по применению принципов и процедур.

Обеспечено единство структуры стандартов. МСА включают в себя:

• введение, где отражаются цель стандарта и задачи, стоящие перед аудитором, а также даются определения важнейших используемых терминов;

• разделы, излагающие суть стандарта;

• приложения (для некоторых стандартов).

МСА применяются лишь в отношении существенных аспектов финансовой отчетности. Это означает, что возможны отступления от МСА в ситуациях с несущественными показателями или обстоятельствами.

В исключительных случаях возможно отступление от МСА, аргументированное аудитором. МСА применяются лишь в отношении существенных аспектов финансовой отчетности. Это означает, что возможны отступления от МСА в ситуациях с несущественными показателями или обстоятельствами.

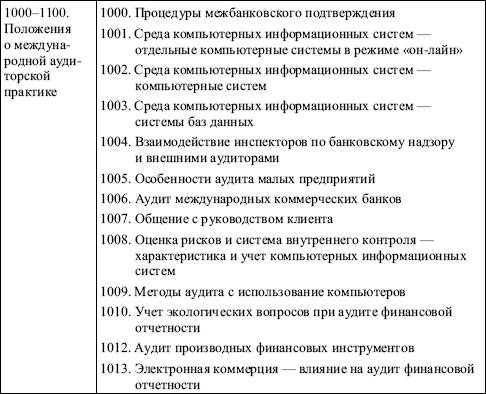

В 1998 г. МСА использовали в качестве национальных стандартов 34 страны, еще в 35 странах они применялись без значительных изменений. Положения о международной аудиторской практике разрабатываются для предоставления практической помощи аудиторам в применении МСА и не имеют силы стандартов.

Значение стандартов состоит в том, что они обеспечивают приемлемое качество аудиторской проверки, способствуют внедрению в аудиторскую практику новых научных достижений, помогают пользователям понять процесс аудиторской проверки, повышают престиж профессии, облегчают аудиторам ведение переговоров с клиентами, обеспечивают взаимосвязь отдельных элементов аудиторского процесса.

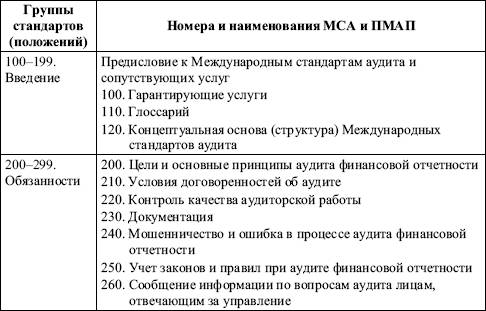

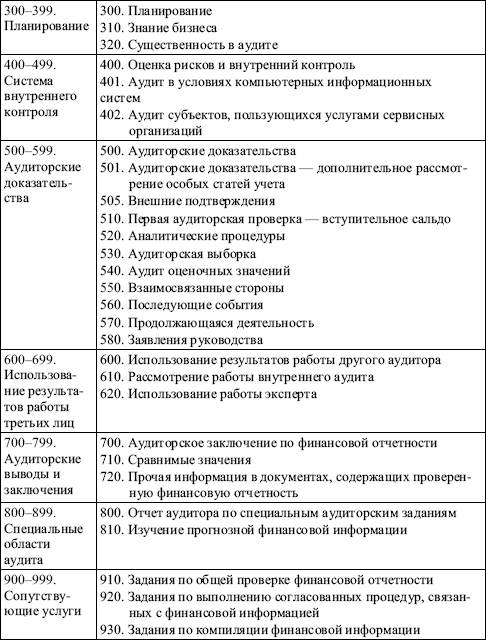

Группировка Международных стандартов аудита (МСА) и положений о международной аудиторской практике представлена в табл. 8.1.

Таблица 8.1

Группировка Международных стандартов аудита (МСА) и Положений о международной аудиторской практике (ПМАП) (согласно официальному переводу МСА 1999 г. с последующими изменениями)

MCA (на момент выпуска официального перевода на русский язык в редакции 1999 г. в количестве 36) делятся на 9 групп с трехзначной нумерацией; десятая группа представляет собой ПМАП, имеющие четырехзначную нумерацию.

В первую группу, которая именуется «Введение», входят такие разделы, как предисловие, глоссарий и концептуальная основа МСА. Предисловие к Международным стандартам аудита призвано способствовать пониманию задач и методов работы КМАП, а также объема и статуса документов, разработанных этим комитетом. Глоссарий содержит около 110 терминов, используемых при изложении содержании Международных стандартов аудита. Назначение глоссария – единообразное толкование терминов, используемых в МСА. Сначала в перечне приводится русский перевод термина, в скобках – его формулировка на языке оригинала, затем – подробное пояснение на русском языке. Термины в глоссарии расположены в алфавитном порядке для английского варианта определения. Приложение 2 данного пособия содержит глоссарий, в котором приведены уточненные понятия, расположенные в порядке русского алфавита. Отдельные термины рассматриваются в нескольких аспектах, определение каждого из них приводится после основного термина, например аудитор – основное определение, его аспекты – постоянный аудитор, внешний аудитор, новый аудитор и др. В стандарте МСА 120 «Концептуальная основа Международных стандартов аудита» описываются основные концепции, в рамках которых разрабатываются МСА по отношению к услугам, предоставляемым аудиторами. Назначение основы – определение уровня уверенности аудитора и вида отчетности по отдельным видам услуг.

Стандарты второй группы «Обязанности» объединены тем, что в них раскрываются обстоятельства, при которых на аудитора и руководство аудируемого лица возлагаются определенные обязанности.

Третья и четвертая группы стандартов («Планирование» и «Система внутреннего контроля») посвящены порядку выбора стратегии аудита, изучения деятельности клиента, определения уровня существенности и аудиторских рисков.

Документы пятой и шестой групп («Аудиторские доказательства» и «Использование работы третьих лиц») содержат стандарты и рекомендации по получению аудиторских доказательств, в том числе с привлечением результатов работы аудиторских подразделений, внутренних контролеров и экспертов.

Правила составления аудиторских заключений по результатам аудита финансовой отчетности и проверки другой информации приведены и в стандартах седьмой и восьмой групп – «Аудиторские выводы и заключения» и «Специальные области аудита».

Смотрите также

Амортизация основных фондов

Основные фонды в процессе производства изнашиваются.

Принято различать два вида износа: физический (материальный) и моральный

(экономический).

Амортизация – это процесс перенесения ст ...

Профессиональная этика

"Кодекс профессиональной этики" AJCPA и требование независимости, содержащееся

в SEC, оказывают большое воздействие на деятельность аудиторов. В настоящей главе

мы объясним, почему необх ...

Юридическая ответственность

В этой главе обсуждаются сущность, характер и потенциальные источники возникновения

юридической ответственности аудиторов. Для начала мы исследуем причины увеличения

числа судебных разбирательств ...