Технология аудиторского исследования в международных стандартах аудитаМеждународный учет и аудит / Технология аудиторского исследования в международных стандартах аудитаСтраница 4

5. Конфиденциальность(обязательство аудиторов обеспечивать конфиденциальность информации, полученной в ходе предоставления профессиональных услуг).

6. Профессиональное поведение(аудитор должен заботиться о поддержании хорошей репутации профессии).

7. Следование техническим стандартам(предоставление профессиональных услуг в соответствии с применяемыми стандартами, например МСА, внутренними стандартами профессиональных аудиторских объединений и другими нормативными документами).

Помимо соблюдения этих принципов аудитор должен планировать и проводить аудит с определенной долей профессионального скептицизма, т. е. не рассматривать полученную от руководства информацию как обязательно достоверную.

Системно‑ориентированный подход в аудите

Аудитор формирует собственное мнение о верности и объективности финансовой отчетности путем проведения планируемой проверки систем финансового контроля; подтверждения свидетельства удовлетворительного функционирования этих систем контроля; проверки финансовой отчетности, подготовленной на основе информации, предоставленной системой бухгалтерского учета.

Такой подход, часто называемый системно‑ориентированным, рекомендован Комитетом по аудиторской практике (АРС) к применению во всех ситуациях аудита независимо от того, является ли клиент частной или публичной компанией. Исследуя финансовые системы и организацию внутреннего финансового и оперативного контроля, внешний аудитор должен быть в состоянии сделать несколько выводов, каждый из которых является существенным элементом формирования окончательного мнения аудитора, касающегося «верности и объективности» финансовой отчетности, а именно: в финансовую отчетность включено все, что должно быть включено; не включено ничего из того, что не должно быть включено; все, что должно быть включено, в точности определено, классифицировано, оценено и зарегистрировано.

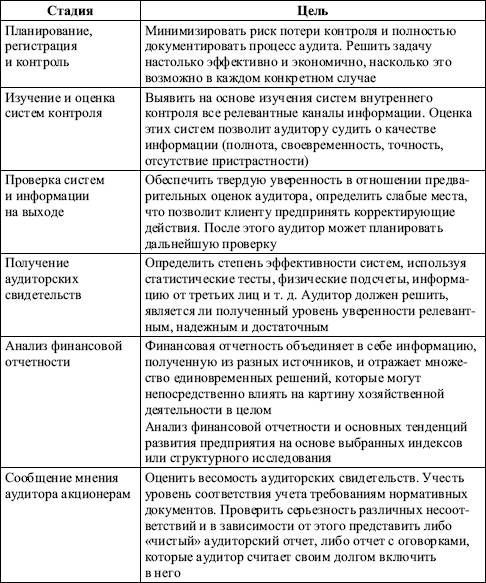

В центре философии аудита, основанного на системно‑ориентированном подходе, лежит следующий принцип: если аудитор оценивает систему внутреннего контроля как эффективную, а затем проводит серию проверок на соответствие (тесты контрольных моментов), подтверждающих эту оценку, то нет необходимости в выполнении большого числа тестов самой финансовой отчетности (т. е. проверок по существу), так как для получения надежной и подтвержденной информации аудитор может положиться на учетную систему предприятия. Основные стадии процесса аудита, основанного на системно‑ориентированном подходе, представлены в табл. 8.3. Обзорная проверка финансовой отчетности, проводимая профессиональной бухгалтерской фирмой, заключается в осуществлении немногочисленных конкретных тестов системы внутреннего контроля и показателей статей опубликованной финансовой отчетности. Обзорная проверка, как следует из ее названия, в основном полагается на обзор (анализ) систем контроля и среды контроля, дополняемый проведением аналитических обзорных процедур.

Таблица 8.3Процесс аудита, основанный на системно$ориентированном подходе

Из табл. 8.3 следует, что степень уверенности в результатах обзорной проверки меньше, нежели в результатах полноценного аудита, и что аналитик (не аудитор) в своем заключении заострит на этом внимание, указав в формулировке, что в поле его зрения не попало ничего, что могло бы заставить его поверить в отсутствие верного и объективного подхода.

Этический кодекс профессиональных бухгалтеров

Вопрос качества и соблюдения этических норм бухгалтерами и аудиторами с позиции пользователей аудиторских услуг является главным. Приведем всего лишь два примера.

В 1970 г. в Великобритании разразился крупнейший финансовый скандал (дело о поглощении GEC/AEI). И, как часто бывает, мишенью для суровой критики стали бухгалтеры. Их ответом на критику стало создание Комитета по бухгалтерским стандартам (ASC). Однако в течение 70‑х гг. критика продолжалась с неослабевающей силой. В результате в 1980 г. был создан Комитет по аудиторской практике (АРС). Именно с этого начался настоящий бухгалтерский бум 80‑х, подорвавший авторитет ASC и приведший к возникновению более независимого Совета по бухгалтерским стандартам (ASB). В конце 80‑х–начале 90‑х гг. XX в. наблюдался рост неодобрительных высказываний в адрес аудиторской профессии, что привело к ликвидации АРС и созданию в 1991 г. Совета по аудиторской практике (АРВ).

В конце 2000–начале 2002 г. мировое бизнес‑сообщество было потрясено скандалом, разразившимся вокруг крупнейшей энергетической корпорации Enronи ее официального аудитора – компании Arthur Andersen.В ходе разбирательства выяснилось, что аудиторы грубо нарушали нормы профессиональной этики, на протяжении ряда лет подтверждали заведомо недостоверную (с завышенными показателями прибыли) отчетность своих клиентов, а должностные лица аудиторской компании получали за это незаслуженные материальные блага. Более того, когда началось расследование, сотрудники аудиторской компании отправили в бумагорезательные машины соответствующие файлы с рабочими аудиторскими документами, чем косвенно признали свою вину: по американскому законодательству это трактуется как уничтожение вещественных доказательств преступления и виновные подлежат уголовной ответственности.

Смотрите также

Износ основных средств и амортизационная политика

...

Заключение

В данной курсовой работе были рассмотрены

вопросы, касающиеся учета и начисления амортизации. В ходе курсовой работы, в

первом разделе, было дано определение амортизации, раскрыта ее экономическая

...

Разработочная таблица

Начислена

амортизация нематериальных активов:

а)

по патенту, использованному при производстве продукции А

б)

по программному обеспечению ЭВМ в управлении фирмой ...