Технология аудиторского исследования в международных стандартах аудитаМеждународный учет и аудит / Технология аудиторского исследования в международных стандартах аудитаСтраница 3

В девятой группе МСА «Сопутствующие услуги» раскрыты цели, принципы, процедуры и порядок составления отчетности, которые следует соблюдать при выполнении аудитором заданий по обзору и подготовке финансовой информации, а также проведении согласованных процедур.

Положения о международной аудиторской практике дают аудиторам дополнительные рекомендации путем детализации и разъяснений применения международных стандартов аудита.

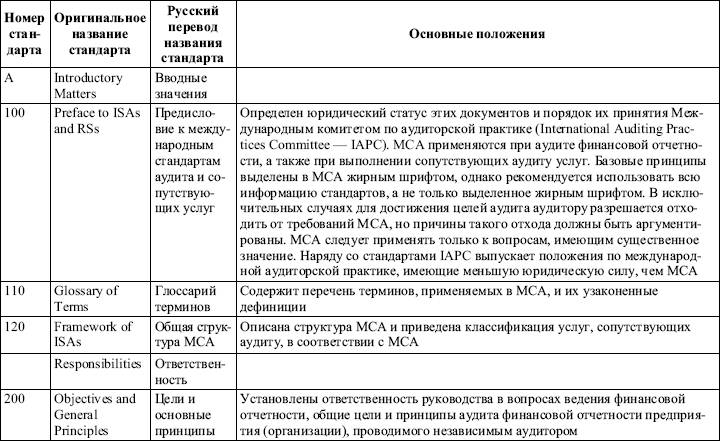

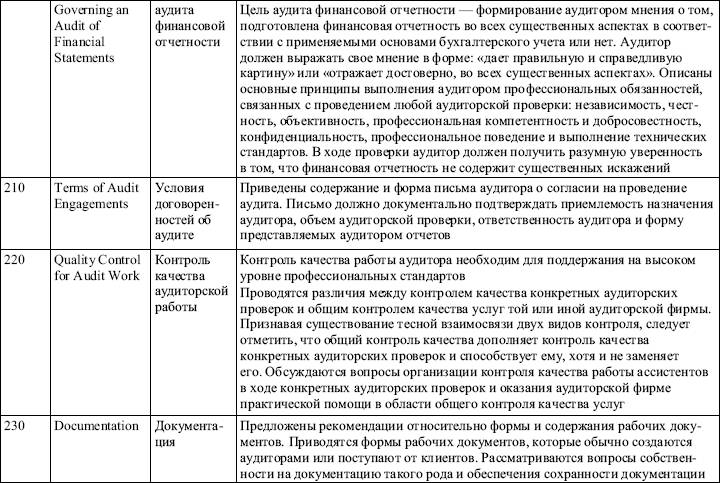

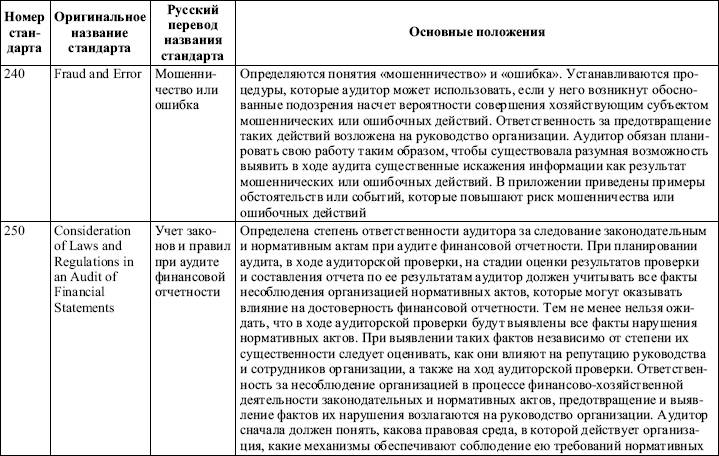

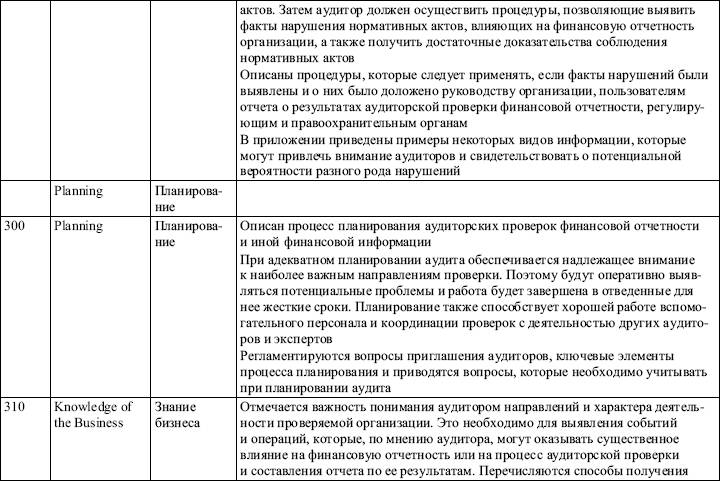

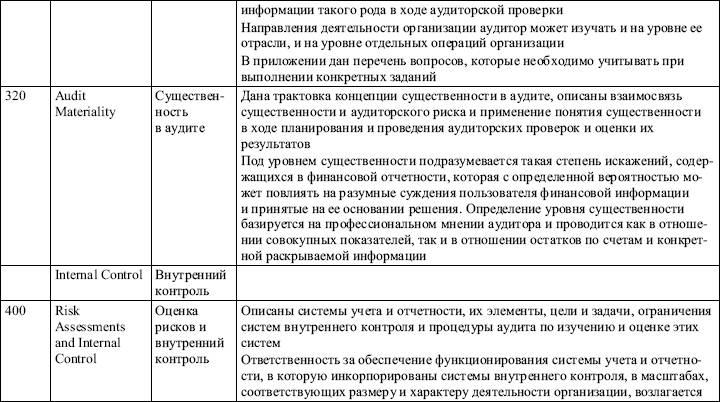

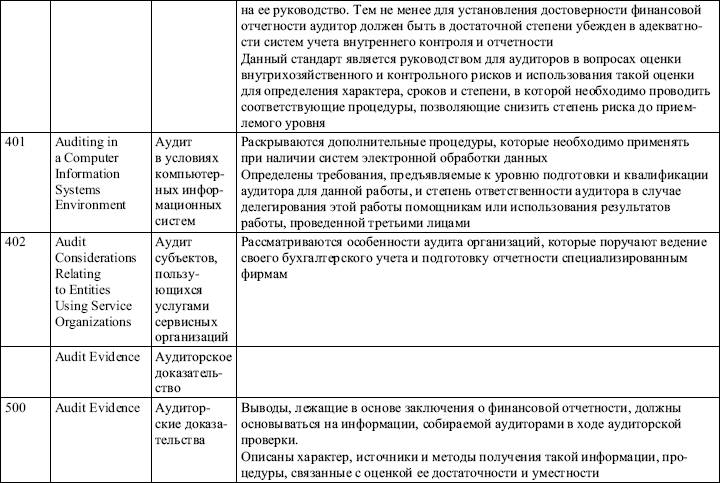

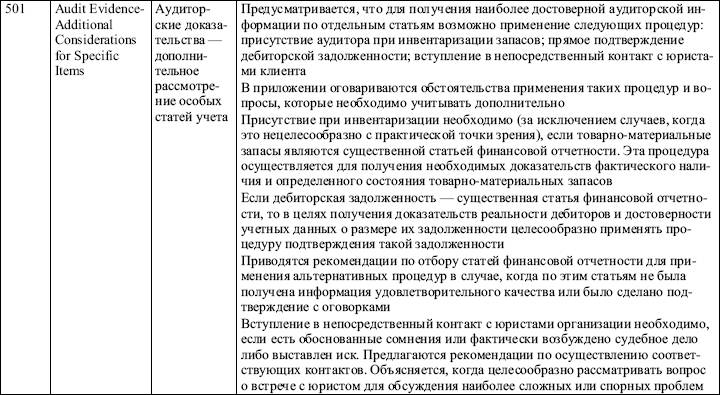

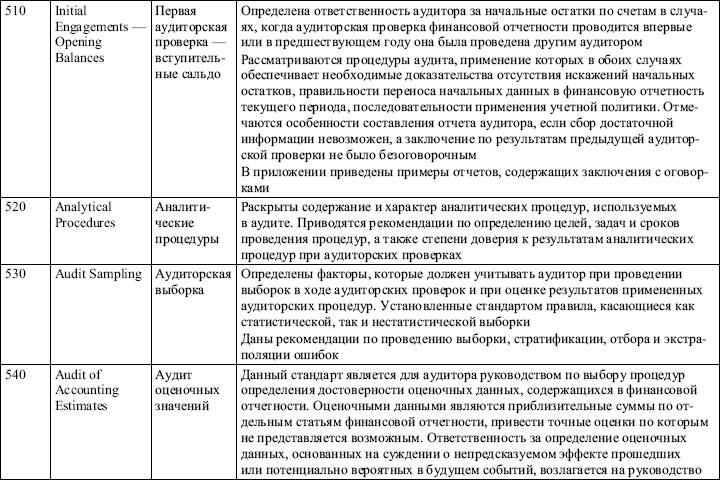

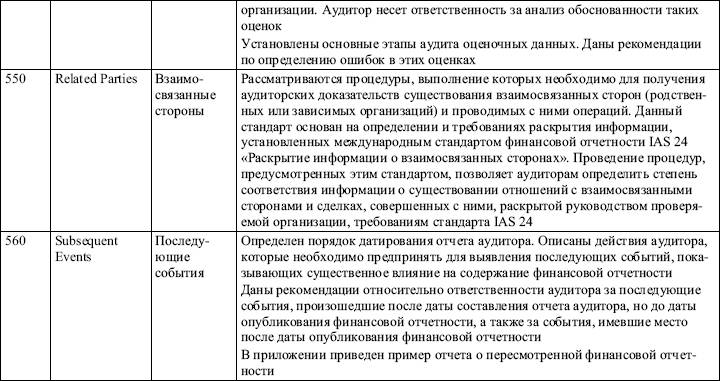

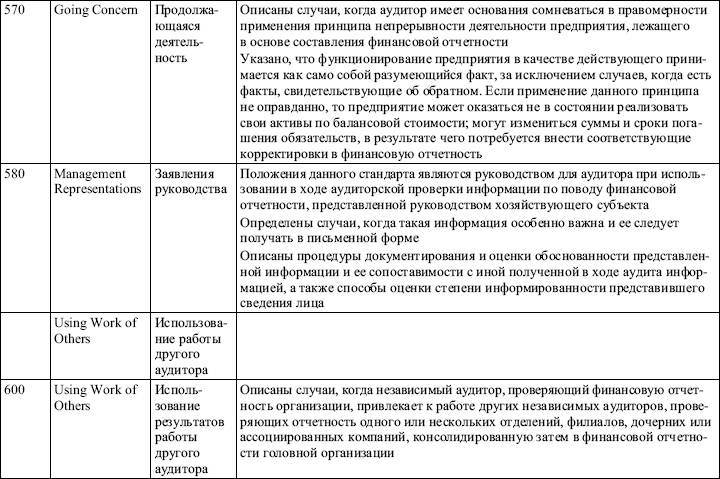

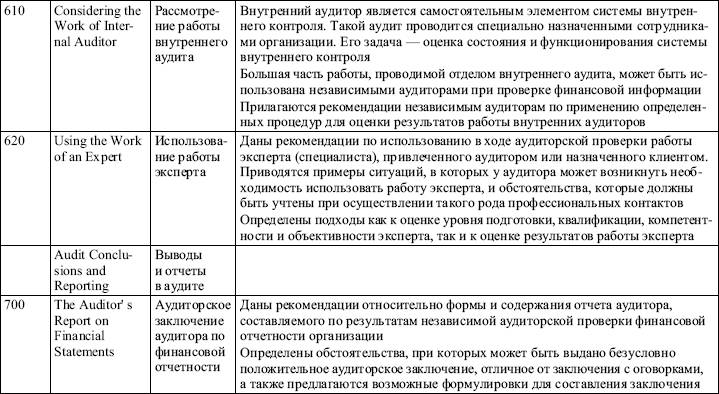

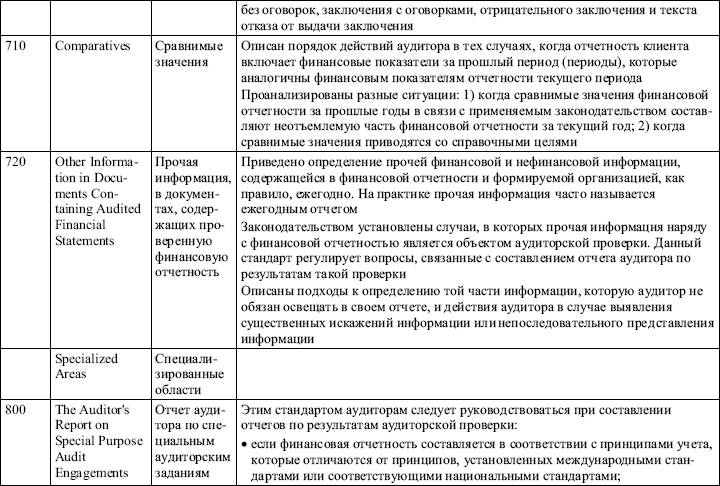

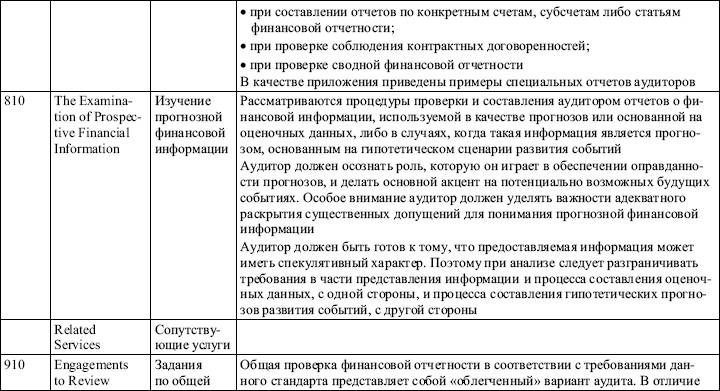

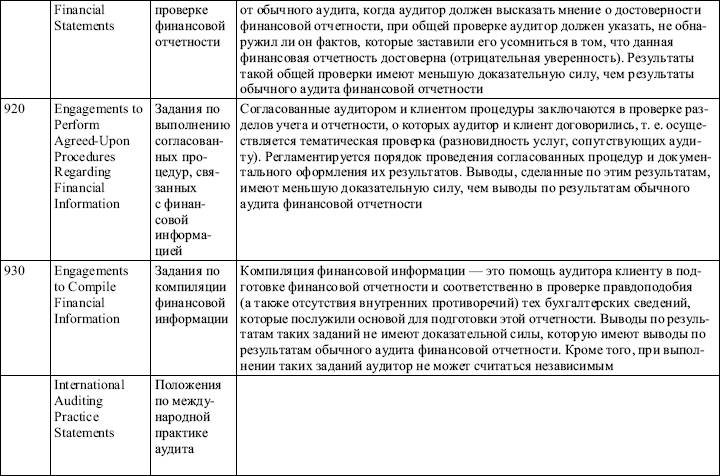

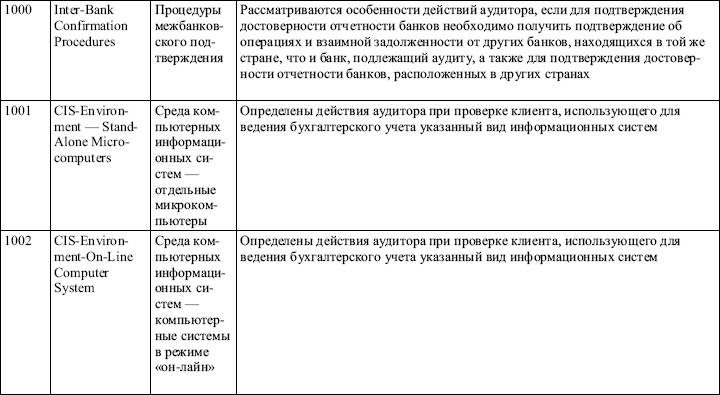

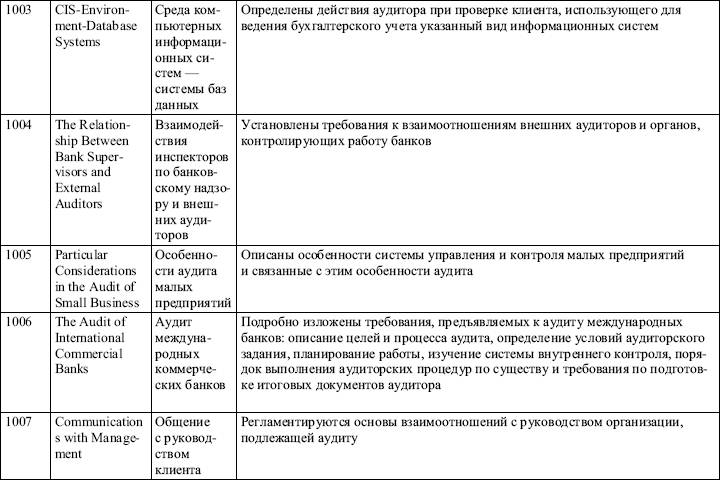

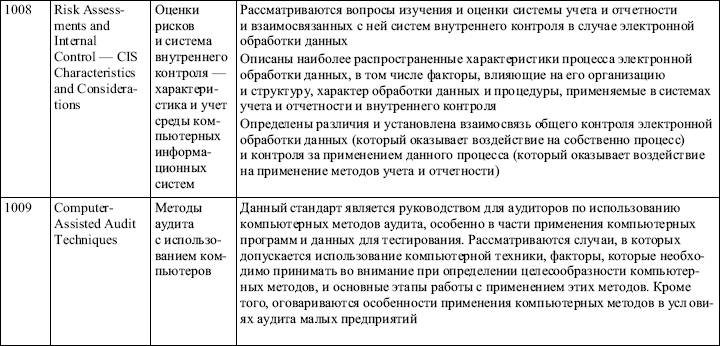

Общее представление о содержании МСА можно получить, изучив табл. 8.2.

Основные принципы аудита финансовой отчетности

Аудит финансовой отчетности – это процесс, в ходе которого аудитору предоставляется возможность выразить мнение в отношении того, подготовлена ли финансовая отчетность, по всем ли существенным аспектам, в соответствии ли с установленными основами финансовой отчетности. Отчетность должна соответствовать:

• Международным стандартам финансовой отчетности;

• национальным стандартам финансовой отчетности;

• другим нормативным актам, указанным в отчетности.

В ходе проверки аудитор собирает достаточные и уместные доказательства, необходимые для формулирования выводов, служащих основой для выражения его мнения.

Аудитор должен обеспечить высокий уровень уверенности в том, что информация не содержит существенных искажений. Согласно глоссарию, уверенность – это выражение убежденности аудитора в отношении достоверности утверждения, подготовленного одной стороной (как правило, проверяемым субъектом) и предназначенного для использования другой стороной (заинтересованными пользователями). Абсолютная уверенность недостижима из‑за присущих методике проведения аудита ограничений и несовершенства систем бухгалтерского учета и внутреннего контроля клиента.

Для достижения цели аудита в соответствии с требованиями МСА, профессиональных организаций, нормативных актов и условий договоренности определяется объем аудита, т. е. аудиторские процедуры, которые считаются необходимыми при определенных обстоятельствах. Обязанность аудитора – обеспечить достаточный уровень уверенности в том, что отчетность не содержит существенных искажений. На возможность их обнаружения могут влиять ограничения, возникающие вследствие:

• использования тестирования, невозможности проведения сплошной проверки, зависимости суждения аудитора от характера, сроков, объема аудиторских процедур (проверка проводится выборочно, достоверность доказательств определяется результатами тестов и личным мнением аудитора);

• несовершенства систем бухгалтерского учета и внутреннего контроля субъекта;

• особых обстоятельств, в том числе наличия связанных сторон (операции со связанными сторонами могут быть направлены на искажение действительного состояния дел).

Таблица 8.2Краткая характеристика международных стандартов аудита (МСА)

При осуществлении профессиональной деятельности аудитор должен руководствоваться общими этическими принципами, изложенными в Кодексе этики профессиональных бухгалтеров, принятом МФБ. Этих принципов семь:

1. Независимость(аудитор должен быть свободен от какой‑либо заинтересованности в делах клиента, которая может быть признана несовместимой с принципами честности, объективности и независимости).

2. Честность(в Кодексе профессиональной этики этот принцип упоминается вместе с порядочностью и подразумевает справедливое ведение дел, откровенность и правдивость).

3. Объективность(обязательство быть справедливым, интеллектуально честным, не иметь конфликтов интересов, избегать влияния других лиц, мешающих непредвзятости аудитора).

4. Профессиональная компетентность и надлежащая добросовестность(аудитор должен предоставлять услуги с должной тщательностью, компетентностью и старательностью, поддерживать профессиональные знания и навыки на требуемом уровне, не должен вводить в заблуждение клиента относительно опыта или экспертных знаний, которыми он в действительности не обладает).

Смотрите также

Затраты в бухгалтерском учете

В бухгалтерском учете затраты признаются по правилам, которые прописаны в Положении

по бухгалтерскому учету «Расходы организации» (далее – ПБУ 10/99). Этот документ

утвержден приказом Минфина Росс ...

Аудит расчетных операций

Рациональная организация контроля за состоянием расчетов способствует укреплению

договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции

в заданном ассортименте и качеств ...

Заключение

В данной курсовой работе были рассмотрены

вопросы, касающиеся учета и начисления амортизации. В ходе курсовой работы, в

первом разделе, было дано определение амортизации, раскрыта ее экономическая

...