Общие целиТеория Аудита от Д. Лоббека / Цели аудита / Общие целиСтраница 1

Положение о стандартах аудита SAS 1 (AU ПО) гласит:

Целью обычной проверки финансовой отчетности независимым аудитором является выражение мнения об уровне объективности, с которым отчетность характеризует финансовое положение, результаты деятельности, а также движение денежных средств в соответствии с общепринятыми бухгалтерскими принципами.

Финансовая отчетность

Элементы финансовой отчетности

Утверждения администрации по элементам

Главные цели аудита по элементам

Конкретные цели аудита по элементам

В этом разделе SAS совершенно правильно делается акцент на составлении заключения относительно финансовой отчетности. Аудиторы собирают свидетельства исключительно для того, чтобы оценить, объективно ли она составлена, а также представить соответствующее аудиторское заключение. Если собрано достаточно свидетельств, позволяющих сделать вывод о том, что финансовая отчетность вряд ли введет в заблуждение внимательного пользователя, то аудитор представляет заключение о ее объективности и считает возможным связать свое имя с этой финансовой отчетностью. Ест и же факты, имевшие место до и после составления финансовой отчетности, свидетельствуют о том, что на самом деле отчетность была представлена необъективно, то, скорее всего, аудитору придется доказывать в суде или в каком-либо другом органе, контролирующем работу аудиторов, что он провел аудит должным образом и сделал обоснованные выводы.

Хотя аудитор - не гарант объективности представления финансовой отчетности, на нем лежит значительная ответственность за извещение пользователей о том, верно ли она представлена. Если аудитор считает, что отчетность представлена необъективно либо если он не может прийти к какому-то выводу (из-за недостатка собранных аудиторских свидетельств или же из-за непреодолимых препятствий), то он обязан известить об этом пользователей посредством своего аудиторского заключения.

ОТВЕТСТВЕННОСТЬ АДМИНИСТРАЦИИ. В специальной литературе по данному вопросу четко указано, что не аудитор, но именно администрация компании-клиента отвечает за правильность учетной политики, за создание и использование в данной хозяйственной системе соответствующей системы внутрихозяйственного контроля и за объективное составление финансовой отчетности.

В последние годы отчетность большого числа публичных компаний включает в себя отчет об обязанностях их администрации и об отношениях с аудиторскими фирмами. На рис. 5.4 приведено заключение об ответственности администрации компании, являющейся частью компании "Уигшл и Ко". В первом абзаце говорится об ответственности администрации за объективность составления финансовой отчетности. Во втором абзаце - по существу о том, что компания выполнила требования Закона 1977 г. о зарубежной коррупции. В последнем же абзаце обрисованы роль аудиторского комитета компании и его отношения с независимой аудиторской фирмой.

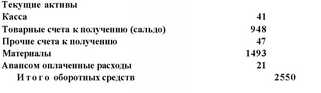

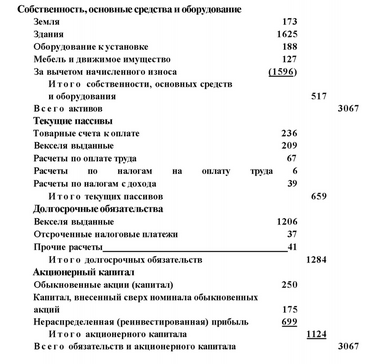

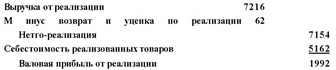

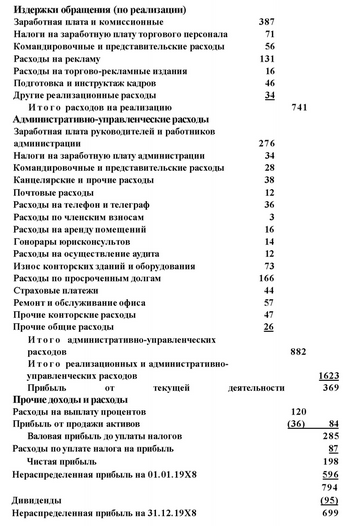

Рис. 5.2. Финансовая отчетность компании "Хиллсбург Хардвеар Ко" КОМПАНИЯ" ХИЛЛСБУРГ ХАРДВЕАР Ко" БАЛАНС на 31.12.19X8 (тыс. дол.)

Рис.52 (продолжение) КОМПАНИЯ" ХИЛЛ СБУРГ ХАРДВЕАР Ко"

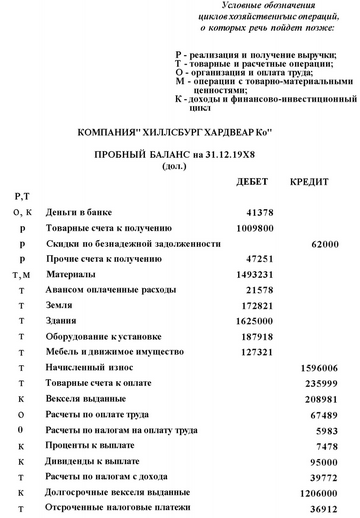

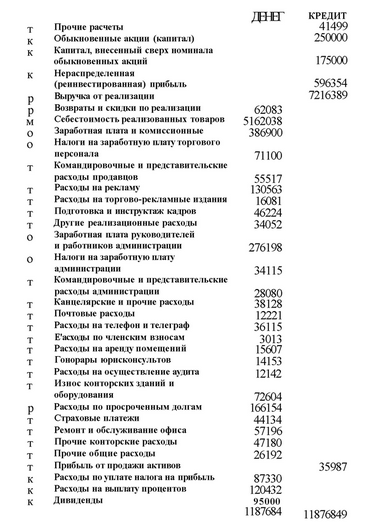

Рис. 53. Пробный баланс компании "Хиллсбург Хардвеар Ко"

, д-2424

Рис. 5.4. Заключение об ответственности администрации компании

ЗАКЛЮЧЕНИЕ ОБ ОТВЕТСТВЕННОСТИ АДМИНИСТРАЦИИ КОМПАНИИ

Администрация компании "Уиппл и Ко" несет ответственность за содержание финансовой отчетности и за иную информацию, включенную в данный годовой отчет. Финансовая отчетность и имеющая к ней отношение информация подготовлены в соответствии с общепринятыми бухпиперскими принципами, а где точные измерения были неосуществимы, включены компетентные оценки администрации.

Смотрите также

Представительские расходы

Представительские расходы – это затраты организации, связанные с ее коммерческой

деятельностью, по приему и обслуживанию представителей других организаций и учреждений

(включая иностранных), прибы ...

Требования к профессии аудитора

Профессия аудитора - это профессия специалистов, которых признает общество как гарантов уверенности пользователей финансовой информации в ее достоверности, полноте и соответствии действующему законода ...

Электроснабжение отрасли

Создание энергосистем и объединение их между собой на огромных территориях стало основным направлением развития электроэнергетики мира в 20 веке. Это обусловлено отличительной особенностью отрасли, ...