Аудит учета операций с денежными средствамиДополнительные материалы / И. А. Налетова "Аудит" / Внутренний аудит предприятия / Аудит учета операций с денежными средствамиСтраница 1

Аудит денежных средств включает проверку кассовых операций на счетах в банках, денежных документов и переводов в пути.

Проверка кассовых операций

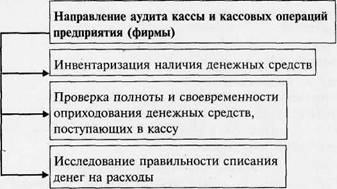

Проверка (ревизия) кассы означает выполнение следующих операций (рис. 3).

Рис. 3. Особенности аудита кассовых операций

Источники информации для проверки

Основными документами, которые необходимо изучить при проверке кассовых операций, являются: кассовая книга, отчеты кассира, приходные и расходные кассовые ордера, журнал (книга) регистрации приходных и расходных кассовых ордеров, журнал (книга) регистрации выданных доверенностей, журнал (книга) регистрации депонентов, журнал (книга) регистрации расчетно-платежных ведомостей, оправдательные документы к кассовым отчетам, авансовые отчеты. Многочисленные и разнообразные операции движения денежных средств в кассе предприятия находят отражение в следующих регистрах синтетического учета и отчетности:

• главная книга;

• журнал-ордер № 1 и ведомость № 1 (для журнально-ордерной формы);

• баланс предприятия (форма № 1);

• отчет о прибылях и убытках (форма № 2);

• отчет о движении денежных средств (форма № 4);

• другие регистры учета кассовых операций.

Законодательные и нормативные документы, регулирующие объект проверки:

1. Порядок ведения кассовых операций в РФ (утвержден решением Совета Директоров 22 сентября 1993 г. № 40).

2. Положение о правилах организации наличного денежного обращения на территории РФ (Положение Банка России от

05.01.98 г. № 14-П).

3. Закон № 54-ФЗ от 22 мая 2003 г. «О применении контрольнокассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Прежде чем приступить к сплошной проверке кассовых операций, аудитор должен спланировать эту проверку.

Признаками отсутствия или недостаточности внутреннего контроля за движением денежных средств в кассе организации для аудитора являются:

• отсутствие в организации налаженной системы проведения внезапных ревизий кассы с полным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе;

• отсутствие на предприятии приказа руководителя о периодичности проверок;

• наличие признаков формального проведения ревизий кассы;

• предоставление права подписи приходных и расходных кассовых ордеров другим лицам, кроме главного бухгалтера и руководителя организации, не отраженное в распоряжениях руководителя;

• формальное проведение ревизии при смене кассира;

• отсутствие в штате организации должности кассира и возложение этих функций на счетного работника без письменного распоряжения руководителя предприятия;

• отсутствие договоров с кассиром о полной материальной ответственности;

• отсутствие у кассира навыков подготовки к ревизии кассы, свидетельствующих о том, что такая процедура является для него обычной.

Ответственность за соблюдение порядка ведения кассовых операций возлагается на руководителей организации, главного бухгалтера и кассира, поэтому аудитор должен опросить каждое ответственное лицо.

В результате опроса ответственных лиц могут не совпадать ответы. Например, кассир может не знать, имеется ли на предприятии приказ о внезапных ревизиях кассы, руководитель предприятия — о необходимости заключения договора о полной материальной ответственности с кассиром. Несовпадения ъ ответах, незнание положений по организации кассовой работы свидетельствуют, как правило, о слабых сторонах внутреннего контроля на предприятии.

Смотрите также

Цели аудита

С настоящей главы мы начинаем изучение процесса сбора аудиторских свидетельств.

Для этого прежде всего необходимо понять цели и задачи аудита, а также то, каким

образом аудитор подходит к сбору св ...

Заключение

При подготовки

материала для курсовой работы я убедился в актуальности выбранной темы.

Правительство уделяет большое внимание учёту основных средств вообще и

совершенствованию методики у ...

Прочие договоры, услуги и заключения

Наряду с ситуацией аудита завершенной финансовой отчетности, составленной в соответствии

с общепринятыми бухгалтерскими принципами, аудиторские фирмы, как правило, сталкиваются

и с ситуациями, тре ...