Аудиторская проверка кредитных и расчетных операцийДополнительные материалы / И. А. Налетова "Аудит" / Внутренний аудит предприятия / Аудиторская проверка кредитных и расчетных операцийСтраница 1

Виды расчетов предприятий. Инвентаризация расчетов

Контроль за состоянием расчетно-платежной дисциплины непосредственно влияет на финансовое положение предприятия, его платежеспособность.

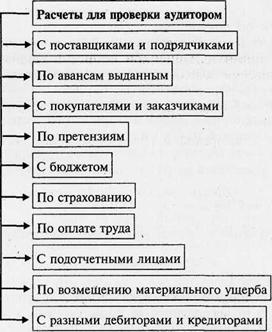

При проверке необходимо анализировать состояние расчетов: с поставщиками и подрядчиками (счет 60), с покупателями и заказчиками (счет 62), с бюджетом (счет 68), с персоналом по оплате труда (счет 70) и др. (см. схему на рис. 15).

Сверяя балансовые показатели с главной книгой, журналами-ордерами, машинограммами и другими учетными регистрами, надо установить, не допущено ли «свертывания» сальдо долгов, когда из большей суммы остатка (по данным аналитических счетов) вычитают меньшую, «приукрашивая» отчетные данные.

Рис. 15. Виды расчетов предприятий (фирм, предпринимателей)

Проверку состояния расчетов целесообразно начинать с анализа материалов, их инвентаризации (см. схему на рис. 16) Инвентаризация расчетов

Виды расчетов: с покупателями, поставщиками, подотчетными лицами, рабочими и служащими, депонентами и другими дебиторами и кредиторами, с банками по ссудам и т. д.

Содержание инвентаризации

Выявление остатков и проверка обоснованности сумм, числящихся на этих счетах

Задачи аудитора

Совместно с членами инвентаризационной комиссии: установление сроков возникновения задолженности по счетам дебиторов и кредиторов, реальности ее и лиц, виновных в пропуске сроков исковой давности, если это имело место

Инвентаризация расчетов с покупателями, поставщиками, подотчетными лицами и другими дебиторами и кредиторами заключается в выявлении по документам остатков и тщательной проверке обоснованности сумм, числящихся на балансовых счетах. Аудитор и члены инвентаризационной комиссии устанавливают даты возникновения задолженности, ее реальность и лиц, виновных в пропуске сроков исковой давности.

Результаты инвентаризации расчетов оформляются актом. В нем следует указать суммы:

• несогласованной дебиторской и кредиторской задолженности;

• безнадежных долгов;

• кредиторской и дебиторской задолженности, по которой истекли сроки исковой давности.

По этим видам задолженности к акту инвентаризации расчетов должна быть приложена справка, в которой приводятся:

• наименованиеи адреса дебиторов и кредиторов;

• сумма задолженности (указано, за что она числится, с какого времени и на основании каких документов).

По суммам дебиторской задолженности, по которым истекли сроки исковой давности, в справке указываются лица, виновные в пропуске этих сроков.

Важным вопросом проверки являются правильность списания задолженности вследствие неплатежеспособности должника. Этот долг может быть отнесен на убыток, однако это не должно являться аннулированием задолженности. Ее следует отражать за балансом в течение 5 лет с момента списания для наблюдения за возможностью взыскания в случае изменения имущественного положения должника.

Ревизия подотчетных сумм

На счете 71 учитываются:

• расчеты с подотчетными лицами;

• авансы на административно-хозяйственные расходы;

• операционные расходы;

Смотрите также

Переговоры

Умение вести переговоры – залог успеха деятельности не только руководителя предприятия или тех его сотрудников, которые работают с клиентами. Думаю, никто не будет спорить, что эта способность ...

Требования к профессии аудитора

Профессия аудитора - это профессия специалистов, которых признает общество как гарантов уверенности пользователей финансовой информации в ее достоверности, полноте и соответствии действующему законода ...

Аудиторские выборки для проверок операций

Как только аудитор решил, какие процедуры выбрать и когда их следует выполнять,

необходимо определить количество единиц в выборке и какие единицы следует выбрать.

В этой главе рассштриваются приня ...