Аудиторское заключение без оговорок с объяснительным абзацем или видоизмененной

формулировкойТеория Аудита от Д. Лоббека / Аудиторские заключения / Аудиторское заключение без оговорок с объяснительным абзацем или видоизмененной

формулировкойСтраница 4

2.В заключении приводится ссылка (видоизмененная формулировка). Такого рода заключение называют совместным заключением. Совместное заключение без оговорок применяется в том случае, когда делать обзор работы, выполненной другим аудитором, нерационально или когда часть финансовой отчетности, подвергнутая аудиту другим аудитором, является существенной по отношению к общему объему отчетности. Пример совместного заключения без оговорок, приводится на рис. 2.5. Обратите внимание на то, что это заключение не содержит отдельного абзаца, в котором говорилось бы о совместной ответственности. Речь об этом идет во вводном абзаце. О других аудиторах говорится также в абзацах "сфера" и "мнение". Обратите внимание также и на то, что части финансовой отчетности, подвергнутые аудиту другим аудитором, представлены как абсолютные величины.

Рис. 25. Стандартное совместное заключение

Заключение независимого аудитора

Акционерам и Совету директоров Вашингтон, Фелп, Мидланд, Техас

Мы осуществили аудит прилагаемых консолидированных балансов компании "Вашингтон Фелп" на 31 июля 199Х и 199¥ гг. и соответствующих консолидированных отчета о прибылях и убытках, отчета о реинвестированной прибыли и отчета о движении денежных средств за периоды, завершившиеся на указанные даты. Ответственность за финансовую отчетность лежит на администрации компании. Мы же несем ответственность за выражение нашего мнения относительно указанной финансовой отчетности на основе проведенного нами аудита. Мы не аудировали финансовую отчетность компании "Стюарт Пэйн энд Лайтинг", которая является дочерней фирмой, в которой компания имела на 31 июля 199¥ г. 84 % уставного капитала. Отчетность свидетельствует о наличии их общих активов в сумме 2 420 ООО и 2 237 ООО дол. на 31 июля 199Уи 199Хгг. соответственно, а также об общей валовой прибыли в сумме 3 458 ООО и 3 121 ООО дол. за годы, закончившиеся в указанные сроки. Эта отчетность подвергалась аудиту другими аудиторами, чье заключение было нам представлено и о суммах, имеющих отношение к компании "Стюарт Пэйн энд Лайтинг", наше мнение основано только на заключении, представленном другими аудиторами.

Аудит проведен нами в соответствии с общепринятыми стандартами аудита. Согласно этим стандартам мы должны планировать и проводить аудит для получения разумной степени уверенности в том, имеются ли в финансовой отчетности существенные неточности. Аудит включает в себя исследование на основе выборочных тестов данных, подтверждающих правильность сумм, указанных в финансовой отчетности. Аудит также включает оценку применяемых учетных принципов и основных прогнозов, сделанных администрацией компании, равно как и оценку представления финансовой отчетности в целом. Мы считаем, что проведенный нами аудит и заключение, представленное другими аудиторами, являются достаточной основой для формирования нашего мнения.

ВВОДНЫЙ АБЗАЦ -

ИЗМЕНЕННАЯ ФОРМУЛИРОВКА

АБЗАЦ-СФЕРА -ИЗМЕНЕННАЯ ФОРМУЛИРОВКА

АБЗАЦ-По нашему мнению, основанному на проведенном

МНЕНИЕ-нами аудите и заключении других аудиторов,

ИЗМЕНЕННАЯуказанная выше консолидированная финансовая

ФОРМУЛИ-отчетность во всех существенных аспектах верно

РОВКАотражает финансовое состояние компании

"Вашингтон Фелп" на 31 июля 199Х и 199¥ гг., а также результаты деятельности этой компании и движение ее денежных средств за упомянутые отчетные годы, в соответствии с общепринятыми бухгалтерскими принципами.

16 сентября 199¥ г.

Фарн, РоссэндКо Присяжные аудиторы Даллас, Техас

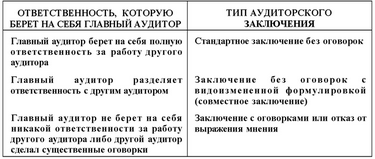

Типы заключений, нредоставляемых в случаях, когда главный аудитор использует результаты работы другого аудитора

3. Представление мнения с оговорками. Главный аудитор может придти к выводу, что ему надо выразить свое мнение с оговорками. Мнение с оговорками или отказ от выражения мнения в зависимости от степени существенности требуется тогда, когда главный аудитор не хочет принимать на себя ответственность за работу, выполненную другим аудитором. (Кроме того, главный аудитор может "покрыть" своей работой и ту часть аудита, которая выполнялась другим аудитором.) Главный аудитор также определяет, требуются ли оговорки в итоговом заключении, если другой аудитор внес оговорки в свою часть аудита. В табл. 2.1 обобщены признаки заключения всех трех типов, которые применяются, когда главный аудитор использует результаты работы еще одного аудитора.

Смотрите также

Затраты в бухгалтерском учете

В бухгалтерском учете затраты признаются по правилам, которые прописаны в Положении

по бухгалтерскому учету «Расходы организации» (далее – ПБУ 10/99). Этот документ

утвержден приказом Минфина Росс ...

Амортизация основных фондов

Основные фонды в процессе производства изнашиваются.

Принято различать два вида износа: физический (материальный) и моральный

(экономический).

Амортизация – это процесс перенесения ст ...

Планирование аудита и аналитические пюцедуры

Эта глава знакомит читателя с вопросом планирования аудита и разработки его методики,

а также тремя основными этапами планирования аудита. Рис. 5.7 наглядно показывает,

каким образом стадия планир ...