Контрольные процедурыТеория Аудита от Д. Лоббека / Изучение системы внутрихозяйствеииого контроля клиента и оценка риска

контроля / Контрольные процедурыСтраница 5

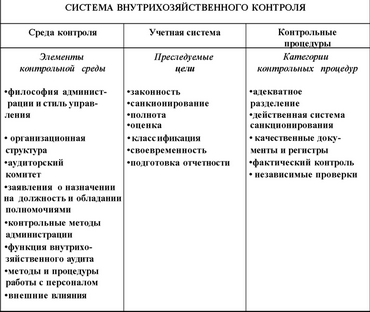

РЕЗЮМЕ. Взаимосвязь трех элементов системы внутрихозяйственного контроля, о которых шла речь в предыдущих разделах, приводится на рис. 9.1.

Рис. 9.1. Элементы и составные части системы внуфихозяйственного контроля

Смотрите также

Расходы на оплату труда

Согласно статье 255 Налогового кодекса РФ расходы на оплату труда – это любые

начисления работникам в денежной или натуральной формах, стимулирующие начисления

и надбавки, компенсационные начислен ...

Электроснабжение отрасли

Создание энергосистем и объединение их между собой на огромных территориях стало основным направлением развития электроэнергетики мира в 20 веке. Это обусловлено отличительной особенностью отрасли, ...

Общий обзор аудита

В этой главе представлена информация общего характера о сущности аудита и важнейших

факторах, оказывающих влияние на аудиторскую деятельность. В первой части главы

аудит обсуждается в широком смыс ...