Внутрихозяйственные контрольные моменты и проверки хдаяйственных операций, связанных

с реализацией товаров (работ, услуг)Теория Аудита от Д. Лоббека / Аудит цикла реализации и получения выручки / Внутрихозяйственные контрольные моменты и проверки хдаяйственных операций, связанных

с реализацией товаров (работ, услуг)Страница 1

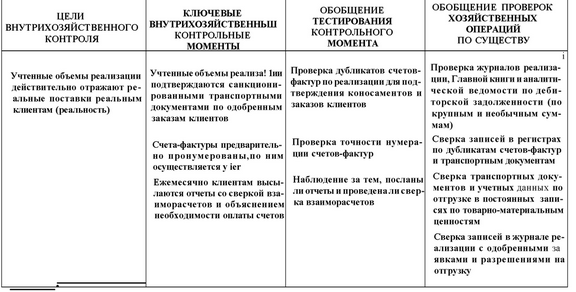

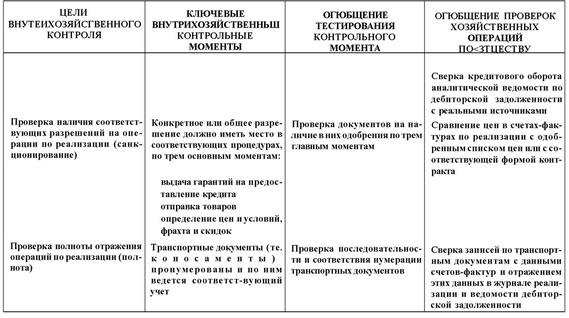

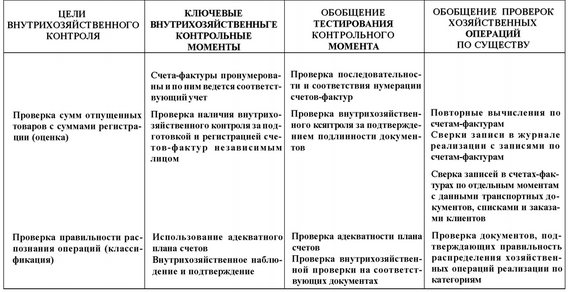

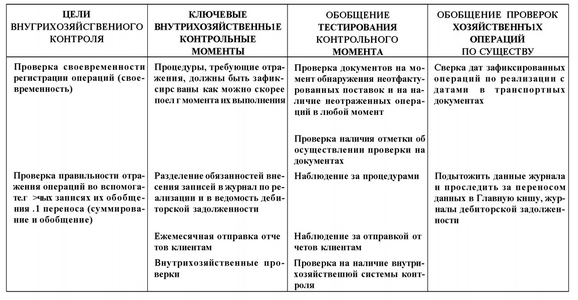

На рис. 11.2 показаны методы, используемые при достижении понимания, системы внутрихозяйственного контроля клиента и разработки проверок хозяйственных операций, связанных с реализацией. В обобщенном виде эти методы рассматривались нами в гл. 9 и 10. Здесь же применение этих методов конкретизировано для того, чтобы можно было выбрать аудиторские процедуры, которые имеют прямое отношение к реализации. Эти проверки носят обтічно промежуточный характер, если система внутрихозяйственного контроля эффективна, однако их можно выполнить и после даты баланса. В гл. 12 анализируется принятие решения о наиболее рациональных единицах совокупности для выборки и проверок, а также и о характеристике элементов, которые войдут в выборку.

Таблица 11.1

Обобщение целей, внугрихозяйствешплх кшгтрольных моментов _и проверокопераций по реализации_

Тестирование контрольных моментов. Для каждой системы внутрихозяйственного контроля существует соответствующий тест контрольных моментов, который позволяет оценить эсрсрективность этой системы. В большей части проверок сравнительно просто определить, каков должен быть тест контрольного момента, опираясь на его характер. Например, если внутренний контрольный момент заключается в том, чтобы отмечать инициалами заказы клиентов после того, как по ним было санкционировано (одобрено) предоставление кредита, то тестирование этого момента и будет заключатся в том, чтобы проверить наличие соответствующих инициалов на заказах клиентов.

Обратите внимание на то, что тестирование коитрольного момента в табл. 11.1 имеет непосредственную связь с внутрихозяйственным контролем. Для каждого контрольного момента должен существовать хотя бы один тест.

Проверки хозяйственных операций по существу. Независимо от обстоятельств при принятии решения относительно проверок хозяйственных операций по существу в каждом аудите используют определенные процедуры. Использование других процедур зависит от адекватности контроля и результатов тестирования проверок. В табл. 11.1 проверки по существу связываются с целями, указанными в первом столбце. Они ор-пшизонаиы таким образом, чтобы определить, имеются ли в данной хозяйственной операции какие-либо подобные денежные ошибки, которые имели бы отношение к этой цели. На используемые аудиторские процедуры оказывают воздействие системные сторонні в1гутрихозяйствегшого контроля, относящиеся к этой цели. Степень существенности, результаты прошлого года и другие факторы, проанализированные в гл. 8, также оказывают воздействие на используемые процедуры. Некоторые из процедур аудита, используемые в случае неадекватности внутрихозяйственного контрам, анализируются в одном из гюследующих разделов.

Необходимо понимать взаимосвязь между столбцами в табл. 11.1. В первом столбце перечислены семь аудиторских целей внутрихозяйственного контроля и проверок хозяйственных операций. Общие цели являются одними и теми же для любого типа хозяйственных операций, но конкретные задачи бывают разными для цикла реализации и получения выручки или любого другого типа хозяйственных операций. Во втором столбце приводятся один или два примера внутрихозяйственных контрольных моментов для каждой из целей внутрихозяйственного контроля. Очень важно, чтобы любой контрольный момент был связан с одной или более конкретными целями. Обычно тесты проверок в третьем столбце связаны с данной системой внутрихозяйственного контроля. Тест проверки бессмыслен, если только он не направлен на какой-либо отдельный контрольный момент. Таблица содержит по крайней мере один тест проверки в третьем столбце для каждого внутрихозяйственного контрольного момента из второго столбца. И наконец, обычные проверки хозяйствен-

ных операций по существу из последнего столбца таблицы представляют собой аудиторские свидетельства, подтверждающие достижение конкретной цели из поименованных в первом столбце. Проверки хозяйственных операций по существу не связаны непосредственно со столбцами ключевых контрольных моментов или же тестов проверок, но объем проверки хозяйственных операций по существу зависит отчасти от того, какие есть ключевые контрольные моменты и от результатов их тестирования.

Смотрите также

Представительские расходы

Представительские расходы – это затраты организации, связанные с ее коммерческой

деятельностью, по приему и обслуживанию представителей других организаций и учреждений

(включая иностранных), прибы ...

Типы свидетельств и документов

Настоящая глава начинается с описания четырех основных решений, которые необходимо

принимать относительно аудиторских свидетельств, а также анализом такого понятия,

как достаточность достоверных с ...

Условия аудиторских заданий (обязательств)

Положения настоящей темы отражены в международном стандарте № 210 «Условия аудиторских

заданий (обязательств)».

В соответствии с требованиями последнего перед началом деятельности по оказанию

кли ...