Внутрихозяйственные контрольные моменты и проверки хдаяйственных операций, связанных

с реализацией товаров (работ, услуг)Теория Аудита от Д. Лоббека / Аудит цикла реализации и получения выручки / Внутрихозяйственные контрольные моменты и проверки хдаяйственных операций, связанных

с реализацией товаров (работ, услуг)Страница 3

Наблюдение аудитора за тем, как специально назначенное лицо отправляет отчеты, а также проверка аудитором файлов с корреспонденцией клиентов - полезные тесты контрольных моментов, подтверждающие, что ежемесячные отчеты действительно посылаются клиентам.

Выдача разрешений. Выдача разрешений волнует аудитора по трем ключевым моментам: до того как реализация имела место, необходимо получить соответствующее разрешение на предоставление кредита; товары должны отсылаться только после получения соответствующего разрешения; на цены, включая основные условия, фрахт и скидки, должны также быть получены соответствующие разрешения. Первые две проверки должны воспрепятствовать утрате активов компании в результате фальсификации поставок на вымышленных клиентов или клиентам, которые не оплачивают отсылаемые им товары. Разрешение на цену требуется для того, чтобы гарантировать, что фактурирование осуществляется по ценам, установленным компанией.

Достаточно легко проверить эффективность внутрихозяйственного контроля в области санкционирования, исследовав документы с точки зрения наличия в них отметок о соответствующей санкции по каждому из этих трех ключевых моментов.

Соответствующее распределение обязанностей. Соответствующее распределение обязанностей в бухгалтерском учете полезно для предотвращения ошибок различных типов (неумышленных) и отклонений от норм (умышленных). Например, если журнал реализации подготавливается независимо от аналитических ведомостей по дебиторской задолженности, а записи в последних кто-то периодически сверяет с итогом по синтетическому счету, не будучи зависимым от лиц, которые готовили эти записи, то имеет место автоматическая перекрестная проверка. Для предотвращения обмана важно, чтобы любое лицо, ответственное за ведение записей в журнале реализации или аналитических ведомостей, не имело доступа к наличным средствам. Желательно также разделить функции по предоставлению кредита и реализации, поскольку проверки кредита должны компенсировать естественное стремление работников, занимающихся реализацией, оптимизировать объемы своей деятельности даже за счет больших сумм безнадежной задолженности, которую приходится списывать.

Соответствующие тесты контрольных моментов в области распределения обязанностей обычно ограничиваются наблюдениями аудитора за действиями работников и беседами с ними. Например, можно убедиться при помощи наблюдения, тот ли служащий, который занимается фактурированием, ведет и аналитический учет, а также имеет ли он доступ к наличным средствам в связи с тем, что он обрабатывает поступающую почту.

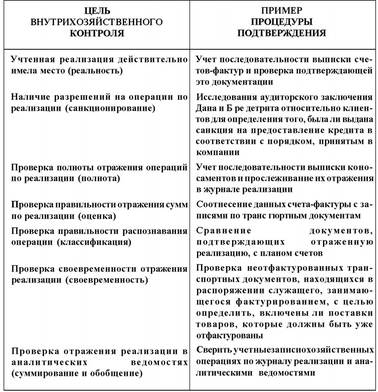

Внутрихозяйственные процедуры подтверждения. Привлечение внутрихозяйственных аудиторов или других независимых лиц к проверке учета хозяйственных операций по реализации необходимо для выполнения каждой из семи целей внутрихозяйственного контроля. Табл. 11.2 показывает типичную процедуру внутрихозяйственного контроля по каждой из них. В качестве примеров тестов контрольных процедур, которые могут быть использованы в данном случае внешним аудитором, можно упомянуть проверку наличия отметок, поставленных независимыми проверяющими лицами на документах, которые они просматривали, а также заключений внутрихозяйственных аудиторов.

Таблица 112

Внутрихозяйственные процедуры подтверждения

ПРОВЕРКИ ТОРГОВЫХ ОПЕРАЦИЙ ПО СУЩЕСТВУ. Определение того, какие необходимы проверки хозяйственных операций по существу и соответствующих процедур в цикле реализации является сравнительно сложной задачей, поскольку эти процедуры могут быть самыми раз-ними в зависимости от обстоятельств. В последующих разделах мы уделим особое внимание процедурам, которые часто не выполняются, ибо именно они требуют принятия особых решений в ходе выполнения аудита. Проверки по существу анализируются в том же порядке, в котором они перечислены в табл. 11.1. Необходимо обратить внимание на то, что некоторые из этих процедур позволяют достичь более чем одну цель. Учтенная реализация действительно имела место (реальность). Что касается этой цели, то аудитора волнует возможность возникновения ошибок двух типов: 1) в журналы могут быть включены объемы реализации, по которым на самом деле не осуществлялись поставки или 2) поставки могли быть оформлены на вымышленных клиентов и учтены в качестве реализации. Как можно себе представить, такие ситуации фигурируют в журналах достаточно редко, но их потенциальные последствия существенны, поскольку они ведут к преувеличению имеющихся активов и дохода.

Какие проверки хозяйственных операций по существу, используемые для выявления фиктивных хозяйственных операций, являются подходящими, - зависит от оценки аудитором вероятности такой ошибки. Обычно аудитор проверяет "реализацию", которой не было, только если он полагает, что в системе внутрихозяйственного контроля существуют слабые контрольные моменты. Поэтому и характер проверки в данном случае зависит от характера этого "слабого места". Выявляя объемы бестоварных поставок, аудитор может проследить избранные им записи в журнале реализации, чтобы убедиться в существовании имеющих к ним отношение дубликатов коносаментов и прочих подтверждающих документов. Если аудитора также волнует возможность наличия фиктивных дубликатов транспортного документа, то может возникнуть необходимость проследить данные суммы по учету товарно-материальных ценностей, чтобы убедиться, уменьшилось ли их количество соответствующим образом. Проверка же возможности того, что бестоварная поставка оформлена на фиктивного клиента, заключается в проверке заказов на реализацию и записи в журнал о ее осуществлении, чтобы убедиться в наличии санкции на отпуск в кредит и разрешения на поставку. Еще один весьма эффективный способ аудирования фиктивных операций по реализации заключается в сличении записей о дебиторской задолженности в аналитическом учете с данными первичных документов и первичными записями. Если по суммам дебиторской задолженности поступила выручка или соответствующие товары были возвращены, то, вероятнее всего, первоначальная реализация в этом случае состоялась. Если же эта сумма списывается как безнадежная задолженность или в связи с наличием кредитных документов либо если этот счет по-прежнему не оплачен на момент аудита, то необходимо провести самую тщательную проверку, изучив транспортные документы и заказы клиентов, поскольку каждый из этих документов может быть свидетельством фиктивной реализации.

Смотрите также

Переговоры

Умение вести переговоры – залог успеха деятельности не только руководителя предприятия или тех его сотрудников, которые работают с клиентами. Думаю, никто не будет спорить, что эта способность ...

Приобретение акций (долей)

Порядок признания доходов, которые образуются при размещении (приобретении) акций

акционерных обществ, долей в уставном капитале обществ с ограниченной ответственностью

и паев в кооперативах, опре ...

16.1. Как оценить акции и доли, полученные учредителями новых фирм?

Прежде всего напомним, что при реорганизации у учредителей налогооблагаемой прибыли

не возникает. Такое правило прописано в пункте 3 статьи 277 Налогового кодекса РФ.

В пункте 3 статьи 251 Налогов ...