Тесты статей балансаТеория Аудита от Д. Лоббека / Завершение проверок в цикле реализации и получения выручки - дебиторская задолженность / Тесты статей балансаСтраница 1

После того как аудитор завершил изучение системы внутрихозяйственного контроля клиента, оценил риск контроля и выполнил проверки операций, уместно разработать и выполнить аналитические процедуры и тесты статей балансов. Типичные счета, беспокоящие аудитора в цикле реализации и получения выручки, показаны на рис. 11.1. В тестах статей, балансов упор делается именно на статьи баланса (дебиторская задолженность и допустимый предел непогашенных счетов). Результативные счета не игнорируются, но они проверяются скорее как побочный продукт тестов баланса, а не по существу. При помощи аналитических процедур результативные счета и статьи баланса проверяются вместе на приемлемость и им уделяется одинаковое внимание.

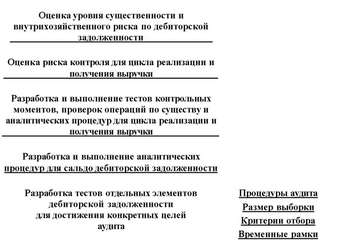

Методика принятия решения о том, какие тесты статей баланса выполнять, обсуждалась в гл. 10. На рис. 13.1 данная методика обобщается для дебиторской задолженности как основных статей баланса в цикле реализации и получения выручки. Цель этой методики - помочь аудитору

выбрать нужные аудиторские процедуры, объем выборки и расписание проверок дебиторской задолженности.

Рис. 13.1 несколько отличается от рис. 10.4 из-за различий в предположениях о том, когда разработаны тесты статей балансов. На рис. 10.4 тесты единиц были разработаны до проверок операций и до того, как были выполнены аналитические процедуры. На рис. 13.1 тесты единиц выполнены после завершения других проверок.

В следующем разделе изучаются аналитические процедуры для цикла в целом, тесты статей балансов для дебиторской задолженности и допустимый предел непогашенных счетов. Тесты статей балансов обсуждаются со ссылкой на восемь целей аудита, введенных в гл. 5. Эти цели для дебиторской задолженности:

•Дебиторская задолженность арифметически точна .

•Сумма дебиторской задолженности правильна.

•Включены все существующие счета дебиторов.

•Счета дебиторов имеют владельцев.

•Включенные суммы дебиторской задолженности оценены верно.

•Дебиторская задолженность имеет приемлемую корреспонденцию.

•Операции учтены вовремя.

•Дебиторская задолженность отражена в отчетности правильно. ПОДТВЕРЖДЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ. Это наиболее важный момент проверок данных счетов. Подтверждение кратко обсуждается при изучении тестов, подходящих для каждой цели аудита, а затем отдельно и более подробно.

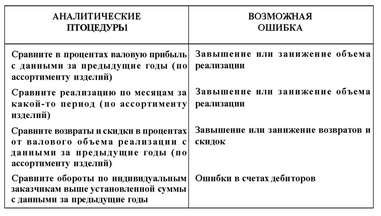

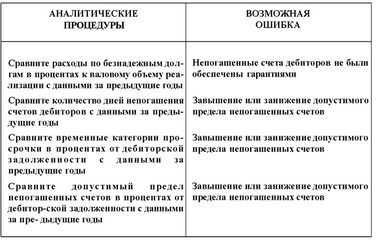

АНАЛИТИЧЕСКИЕ ПРОЦЕДУРЫ. Как показано на рис. 13.1, результаты аналитических процедур являются важным фактором в определении тестов статей балансов. Все счета в цикле реализации и получения выручки тестируются на схэотованность. Один из самых важных типов аналитических процедур - использование относительных показателей для сравнения с данными за предыдущие годы. Табл. 13.1 содержит примеры главных типов относительных показателей и сравнений для цикла реализации и получения выручки и сведения о потенциальных ошибках, которые могут быть выявлены посредством аналитических процедур.

Нужно также сделать обзор дебиторской задолженности с крупными и необычными суммами. Типичными индивидуальными счетами дебиторов, заслуживающими особого внимания, являются крупные обороты и счета, не оплаченные в течение длительного времени, счета дебиторов от дочерних компаний, официальных лиц, директоров и т.п., а также кредитовые сальдо. Аудитор должен сделать обзор списка счетов (пробный баланс по времени) на дату баланса, чтобы определить, какие счета должны далее рассматриваться по существу.

1 "Дебиторская задолженность арифметически точна" - включено сюда в качестве первой цели, а в гл. 5 - это седьмая цель, поскольку арифметические проверки обычно проводятся первыми.

Рис. 13.1. Методика разработки тестов статей балансов для дебиторской задолженности

Таблица 13.1

Аналитические процедуры для реализации и получения выручкн

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ АРИФМЕТИЧЕСКИ ТОЧНА. Большая часть проверок дебиторской задолженности и допустимого предела непогашенных счетов основана на пробном балансе по времени. Это список оборотов и сальдо в аналитическом учете дебиторской задолженности на дату баланса. Он включает индивидуальные итоговые непогашенные сальдо и разбивку каждого оборота по времени, прошедшему между датой реализации и датой баланса. Типичный пробный баланс показан на рис. 13.2.

Тестирование информации пробного баланса по времени на арифметическую точность - необходимая аудиторская процедура. Его обычно проводят до любых других проверок, чтобы аудитор был уверен, что проверяемая совокупность согласуется с данными Главной книги и аналитического учета. Итоговая сумма и суммы по статбцам, показывающие данные различной давности, должны быть тождественны и совпасть с данными Главной книги. Кроме того, выборку индивидуальных сальдо следует сверить с данными аналитического учета или с другими источниками информации для проверки имени заказчика, сальдо и правильности сроков. Объем тестирования на арисрметическую точность зависит от количества счетов и степени, до которой пробный баланс был проверен внутрихозяйственным аудитором или другим независимым лицом перед передачей его внешнему аудитору.

Смотрите также

Выборочное исследование для проверок статей баланса

Основная тема этой главы - определение объема выборки, отбор единиц выборки и

получение выводов при проверке статей балансов. Обсуждаются и статистические, и

нестатистические методы, но акцент дел ...

Учёт

амортизации основных средств в бухгалтерском учёте

Стоимость объектов

основных средств погашается посредством начисления амортизации.

Амортизация - это

возмещение износа основных средств в стоимостном выражении, заключающееся в

постепенном перен ...

Цели аудита

С настоящей главы мы начинаем изучение процесса сбора аудиторских свидетельств.

Для этого прежде всего необходимо понять цели и задачи аудита, а также то, каким

образом аудитор подходит к сбору св ...