Приложение А количественное выборочное исследованиеТеория Аудита от Д. Лоббека / Выборочное исследование для проверок статей баланса / Приложение А количественное выборочное исследованиеСтраница 3

Разделение используется не только в статистическом выборочном исследовании. Аудиторы традиционно выделяют при тестировании совокупности некоторые типы единиц. Например, при подтверждении дебиторской задолженности обычно больше внимания уделяют счетам крупным, чем небольшим. Главное различие заключается в том, что в статистическом раздельном выборочном исследовании подход более объективен и лучше определен, чем для большинства традиционных методов разделения. Выше было показано, что при монетарной выборке ( долларовом выборочном исследовании; по данным учета автоматически выделяются единицы наблюдения с крупными остатками. ВЬГБОРОЧНЫЕ РИСКИ. Приемлемый риск ошибочного принятия (acceptable risk of incorrect acceptance - ARIA) ранее рассматривался для монетарной выборки. Для количественного выборочного исследования существует сходное, но не идентичное понятие "приемлемый риск ошибочного неприятия" (acceptable risk of incorrect rejection - ARIR). Следует понимать различия между этими двумя рисками.

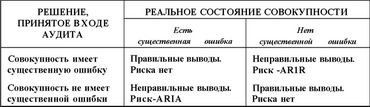

ARIA. После выполнения аудиторского теста и расчета статистических результатов аудитор должен сделать вывод о том, что либо совокупность содержит существенную ошибку, либо она ее не содержит. AR1A - это статистический риск того, что аудитор принял совокупность, хотя она и содержит существенную ошибку. К AR1A следует относиться очень серьезно, поскольку возможны юридические затруднения, если пропущена существенная ошибка.

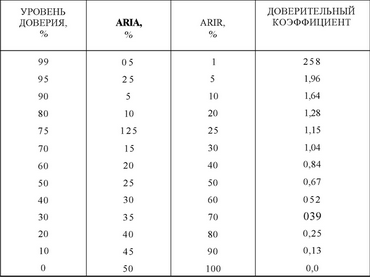

Остаток по счету может быть либо завышен, либо занижен, а поэтому ARIA является обычным статистическим тестом. Доверительные коэффициенты для ARIA, таким образом, отличны от коэффициентов для уровня доверия. (Уровень доверия - I - 2 ARIA; например, если ARIA равен 10%, уровень доверия составит 80%.) Доверительные коэффициенты для различных ARIA показаны в табл. I4.6 вместе с доверительными коэффициентами для уровня доверия и ARIR.

ARIR. ARIR - это статистический риск того, что аудитор приходит к выводу о существенной ошибке в совокупности, хотя на самом деле ошибки нет. ARIR влияет на действия аудитора, когда он решает, что совокупность представлена необъективно. Наиболее вероятное действие аудитора в этом случае - увеличить объем выборки или выполнить другие тесты. Увеличенный объем выборки обычно приводит аудитора к решению, что баланс объективен, если счет не содержит существенной ошибки.

ARIR важен только тогда, когда для увеличения объема выборки или других тестов необходимы большие затраты, а вот ARIA важен всегда. Доверительные коэффициенты для ARIR показаны в табл. I4.6.

Таблица I4.6

Доверительные коэффициенты для уровней доверия, ARIA и ARIR

Вывода! о ARIA и ARIR приведены в табл. I4.7. Когда Вы смотрите на табл. I4.7, Вам может показаться, что аудитор должен пытаться минимизировать ARIA и ARIR. Это можно сделать, увеличив объем выборки. Но поскольку это дорого, желательно обосновать значения ARIA и ARIR.

Таблица I4.7

ARIA и ARIR

АЛ. Пример использования оценки разности

Как упоминалось ранее, существует несколько технологий количественного выборочного исследования, которые могут применяться при аудите в различных обстоятельствах. Одна из них - оценка разности с проверкой гипотез - выбрана как иллюстрация концепций и методики количественного выборочного исследования. Причина выбора оценки разности - ее простота и также широкое практическое применение. Если этот метод считается надежным в данных обстоятельствах, то его предпочитает большинство аудиторов.

При объяснении оценки разности показаны этапы определения того, правильно ли указан остаток счета при аудите дебиторской задолженности. Для примера оценки разности в качестве основы взято положительное подтверждение при аудите компании Харт Ламбер. В пробном балансе по времени перечислены 4000 счетов дебиторов с учтенной суммой 600 ООО дол. Система внутрихозяйственного контроля считается слабоватой, и при аудите ожидается множество небольших ошибок в учтенных величинах. Общая валюта баланса 2 500 000 дол., а чистые поступления до вычета налогов составляют 400 000 дол. Аудиторский риск оценен как довольно высокий, поскольку число пользователей отчетов ограничено благодаря хорошему финансовому состоянию Харт Лам-бер. Результаты аналитических процедур не показывают значительных пооблем.

Предположения заключаются в том, что или все подтверждения возвращены, или выполнены альтернативные процедуры. Поэтому в качестве объема выборки взято число отправленных положительных подтверждений.

Смотрите также

Цели аудита

С настоящей главы мы начинаем изучение процесса сбора аудиторских свидетельств.

Для этого прежде всего необходимо понять цели и задачи аудита, а также то, каким

образом аудитор подходит к сбору св ...

Амортизация основных фондов как источник инвестирования средств

Темой данной курсовой работы

является учет амортизации и методы ее начисления в условиях рынка.

Всякое производственное

объединение имеет ОС. По всем ОС предприятие производит аморти ...

Затраты в бухгалтерском учете

В бухгалтерском учете затраты признаются по правилам, которые прописаны в Положении

по бухгалтерскому учету «Расходы организации» (далее – ПБУ 10/99). Этот документ

утвержден приказом Минфина Росс ...