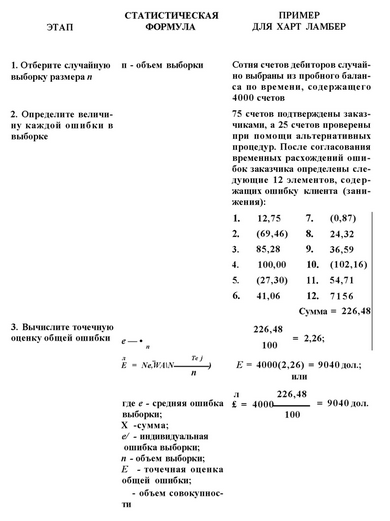

Приложение А количественное выборочное исследованиеТеория Аудита от Д. Лоббека / Выборочное исследование для проверок статей баланса / Приложение А количественное выборочное исследованиеСтраница 6

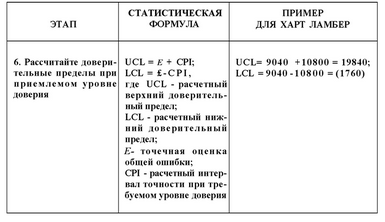

Если предположить, что объем выборки равен 28, а действительная точечная оценка и стандартное отклонение те же, то верхний предел составит 29 559 дол.; следовательно, общая стоимость совокупности будет отвергнута. Аудиторы используют ARIR только для того, чтобы избавиться от необходимости увеличить объем выборки, если стандартное отклонение или точечная оценка больше, чем ожидалось. ДЕЙСТВИЯ В СЛУЧАЕ, ЕСЛИ ГИПОТЕЗА ОТВЕРГНУТА. Когда один или оба доверительных предела лежат за рамками диапазона допустимой ошибки, совокупность считается непригодной. Действия те же, что в отношении монетарной выборки за исключением того, что практикуется лучшая оценка совокупности. Например, в случае Харт Ламбер, если уровень доверия был 9 040 дол. ± 15 800 дол. и клиент выразил желание уменьшить общую стоимость на 9 040 дол., результат будет 0 ± 15 800 дол. Новый нижний доверительный предел равен занижению на 15 800 дол., а верхний доверительный предел - завышению на 15 800 дол.; но и тот и другой приемлемы. Минимальная поправка, которую аудитор смог бы сделать, сохранив совокупность пригодной, равна 3840 дол. (9040 + 15 800 - 21 000).

Клиент, однако, может и возражать против исправления баланса на основе выборки. Кроме того, если расчетный интервал точности превышает допустимую ошибку, то поправку, которая может удовлетворить аудитора, нельзя сделать. Это случай из приведенного выше примера, если приемлемая ошибка была бы только 15 000 дол.

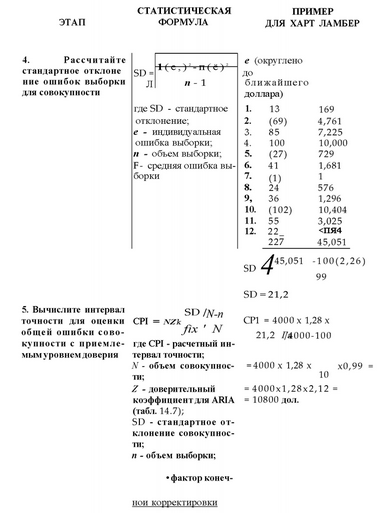

Интервал допустимой ошибки 21000 дол.021000 дол.

Расчет доверительных пределов

Смотрите также

Основная часть

...

Разработочная таблица

Начислена

амортизация нематериальных активов:

а)

по патенту, использованному при производстве продукции А

б)

по программному обеспечению ЭВМ в управлении фирмой ...

Планирование аудита и аналитические пюцедуры

Эта глава знакомит читателя с вопросом планирования аудита и разработки его методики,

а также тремя основными этапами планирования аудита. Рис. 5.7 наглядно показывает,

каким образом стадия планир ...