Приложение А количественное выборочное исследованиеТеория Аудита от Д. Лоббека / Выборочное исследование для проверок статей баланса / Приложение А количественное выборочное исследованиеСтраница 5

РАССЧИТАЙТЕ ОЦЕНКУ СТАНДАРТНОГО ОТКЛОНЕНИЯ СОВОКУПНОСТИ. Стандартное отклонение совокупности - это статистическая характеристика изменчивости величин индивидуальных единиц совокупности. Если их вариации значительны, то стандартное отклонение больше (и наоборот). Например, при подтверждении дебиторской задолженности ошибки на 4, 14 и 26 дол. имеют гортздо меньший разброс, чем на 2275 и 812 дол. Поэтому' стандартное отклонение меньше для первой группы.

Стандартное отклонение существенно влияет на расчетный интервал точности. Как и следует ожидать, способность предсказать величину совокупности предпочтительней при небольшом разбросе индивидуальных величин совокупности.

Обоснованную оценку величины стандартного отклонения совокупности аудитор раогчитывает по стандартной статистической формуле, показанной в табл. 14.8, этап 4. Объем оценки стандартного отклонения определяется исключительно по результатам выборки; на него не влияет профессиональное суждение.

РАССЧИТАЙТЕ ИНТЕРВАЛ ТОЧНОСТИ. Интервал точности вычисляется по статистической формуле. Результатом будет монетарная мера неспособности предсказать истинную ошибку в со1Юкутшости, поскольку тест основывался на выборке, а не на всей генеральной совокупности. Чтобы расчетный интервал точности и мат смысл, он должен быть связан с ARIA. Формула для расчета интервала точности приведена в табл. 14.8, этап 5.

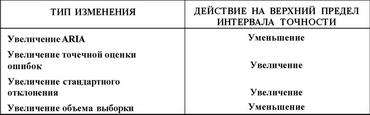

Анализ формулы этапа 5 в табл. 14.8 показывает, что влияние изменения каждого фактора при постоянстве других факторов будет следующим:

формула для определения объема выборки, которая дана выше, выведена из формулы для расчета интернала точности (табл. 14.8, этап 5), но имеются важные различия:

•Применяя формулу для объема выборки, берут допустимый интервал точности (допустимая ошибка минус ожидаемая точечная оценка) вместо расчетного интервала точности (computed precision interval — CPl). Использование этих двух величин в формулах эквивалентно использованию приемлемой верхней нормы отклонения и расчетной верхней нормы отклонений в качественном выборочном исследовании.

•Единственный доверительный коэффициент, включенный в вычисление CPI - коэффициент для ARIA. Причина в следующем: после того, как аудиторские тесты выполнены, аудитор хочет выяснить, пригодна ли совокупность. Если это так, то ему подходит только ARIA, поскольку ARIR не может быть там, где совокупность принята.

•Действительное стандартное отклонение, основанное на результатах выборки, используется для расчета CPI вместо предварительной оценки, участвующей в расчете размера выборки.

•Действительная точечная оценка, основанная на результатах выборки, используется для расчета уровня доверия вместо предварительной оценки, фигурирующей в расчете размера выборки.

РАСЧЕТ ДОВЕРИТЕЛЬНЫХ ПРЕДЕЛОВ. Доверительные пределы, которыми обуславливается и доверительный интервал, аудиторы рассчитывают, сопоставляя точечную оценку ошибок и вычисленный интервал точности при приемлемом уровне доверия (точечная оценка - расчетный интервал точности). Формула для расчета доверительных пределов приведена в табл. 14.8, этап 6.

Нижний и верхний доверительные пределы для Харт Ламбер 1760 и 19 840 дол. соответственно. Имеется 10-процентный статистический риск того, что совокупность занижена более чем на 1760 дол., и такой же риск того, что совокупность завышена на 19 840 или более долларов. Это обусловлено тем, что ARIA 10% эквивалентно уровню доверия 80%. ПРИМЕНЕНИЕ ПРАВИЛА ДЛЯ ПРИНЯТИЯ РЕШЕНИЯ. Правило, использованное ранее в главе для монетарной выборки, применимо и для оценки разности. Правило для принятия решения:

Если двусторонний доверительный интервал для ошибок полностью попадает между положительной и отрицательной допустимыми ошибками, примите гипотезу о том, что общая стоимость не содержит существенной ошибки. В противном случае примите гипотезу о том, что общая стоимость содержит существенную ошибку.

Применение этого правила в отношении Харт Ламбер приводит аудитора к выводу, что совокупность следует принять, поскольку оба доверительные предела находятся в интервале допустимой ошибки:

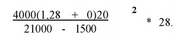

Анализ. Может показаться удивительным, что совокуттность была принята, хотя действительное стандартное отклонение (21,2) было больше, чем предварительная оценка (20), а действительная точечная оценка 9000 дол. была больше, чем предварительная оценка (1500 дол.). Причина в том, что использование обоснованно небольшого ARIR увеличивает объем выборки по сравнению с ARIR 100%. Если ARIR был 100% (что приемлемо, когда дополнительные расходы на увеличение выборки невелики), то необходимый объем выборки был бы только 28:

Смотрите также

Заключение

В данной курсовой работе были рассмотрены

вопросы, касающиеся учета и начисления амортизации. В ходе курсовой работы, в

первом разделе, было дано определение амортизации, раскрыта ее экономическая

...

Завершение аудита

После того как аудитор завершит тесты в конкретных областях аудита, необходимо

свести воедино полученные результаты и провести дополнительное тестирование более

общего характера. В этом состоит че ...

Расходы обособленных подразделений

Организации могут отдельно не считать налог на прибыль, приходящийся на каждое

обособленное подразделение, если все они находятся в одном субъекте РФ (ст. 288

Налогового кодекса РФ). Сумму налога ...