Раздел «Прочие доходы и расходы»Аудит и расходы фирмы / Затраты в бухгалтерском учете / Раздел «Прочие доходы и расходы»Страница 3

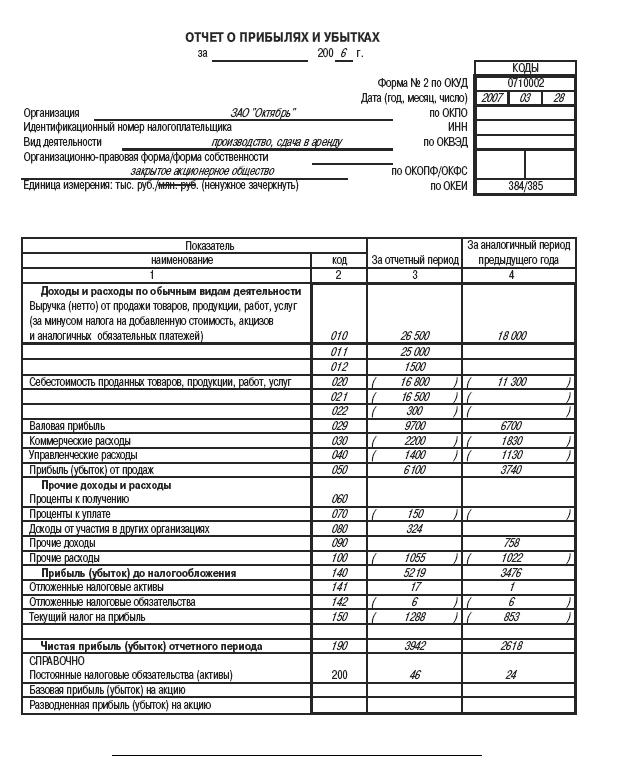

Доля доходов от сдачи имущества в аренду в общем объеме выручки превышает установленный на фирме показатель существенности – 5 процентов от общей суммы доходов – 5,67 % (1 500 000 руб.:: 26 500 000 руб.). Поэтому в Отчете бухгалтер ЗАО «Октябрь» расшифровал доходы и расходы по обоим видам деятельности.

Что касается 2005 года, там суммы, вырученные за аренду, не превысили установленного критерия – 5 процентов от общей суммы доходов. Доля доходов от аренды составила 3,74 % (700 000 руб.:: 18 700 000 руб.). Поэтому в прошлом году детализировали только доходы от производства. Доходы и расходы от аренды будут показаны в составе прочих операционных доходов и расходов.

За 2006 года коммерческие расходы составили 2 200 000 руб., а в прошлом году они были равны 1 830 000 руб. Управленческие расходы у ЗАО «Октябрь» составили соответственно 1 400 000 руб. и 1 130 000 руб.

Таким образом, общая валовая прибыль фирмы за 2006 год (строка 029) составит 9 700 000 руб. (26 500 000 – 16 800 000), а прибыль от продаж (строка 050) – 6 100 000 руб. (9 700 000 – 2 200 000 – 1 400 000). Аналогичные показатели за прошлый год составили соответственно 6 700 000 руб. (18 000 000 – 11 300 000) и 3 740 000 руб. (6 700 000 – 1 830 000 – 1 130 000).

За 2006 год ЗАО «Октябрь» перечислил процентов 150 000 руб. Кроме того, фирма получила 324 000 руб. дивидендов. Сумма налога на имущество за полугодие – 118 000 руб. Банку же за услуги было перечислено 12 000 руб. Иные прочие расходы составили 925 000 руб.

В прошлом году организация не брала в банке кредитов и не получало дивидендов. Напомним, что в 2005 году фирма часть своих площадей сдавала в аренду. Доход от этих операций без учета НДС составил 758 000 руб. Эта выручка была признана несущественной и отнесена к прочим доходам. Затраты по сдаче имущества в аренду равны 240 000 руб. Сумма же начисленных налогов, которые платятся за счет финансовых результатов, а также величина комиссионного вознаграждения банку составили 112 000 руб. Иные прочие расходы – 670 000 руб. Всего прочих расходов 1 022 000 руб. (240 000 + 112 000 + + 670 000).

Чрезвычайных доходов и расходов у фирмы не было ни в этом, ни в прошлом году.

Следовательно, прибыль фирмы до налогообложения в 2006 году (строка 140) составит:

6 100 000–150 000 + 324 000–118 000 – 12 000–925 000 = = 5 219 000 руб.

Аналогичные показатели за прошлый год составили:

3 740 000 + 758 000–240 000 – 112 000–670 000 = = 3 476 000 руб.

И в этом, и в прошлом году бухгалтер ЗАО «Октябрь» применял ПБУ 18/02. Сумма условного расхода по налогу на прибыль за 2006 год – 1 230 960 руб. (5 129 000 руб. х 24 %). В прошлом году за аналогичный период сумма «бухгалтерского» налога на прибыль будет равна 834 240 руб. (3 476 000 руб. х 24 %).

Информация об отложенных и постоянных налоговых активах и обязательствах за 2005 и 2006 годы представлена в таблице:

Таким образом, за 2006 год сумма начисленных отложенных налоговых активов превысила величину списанных и погашенных. Значит, разницу нужно прибавить к прибыли до налогообложения. Что же касается отложенных налоговых обязательств, то их также было начислено больше, чем списано. Следовательно, разница уменьшит прибыль. Текущий налог на прибыль (строка 150) равен:

1 230 960 руб. + 17 000 руб. – 6000 руб. + 46 000 руб. = = 1 287 960 руб.

Таким образом, чистая прибыль (строка 190) за 2006 год составит 3 942 040 руб. (5 219 000 + 17 000 – 6000 – 1 287 960).

За 2005 год отложенных налоговых активов начислено больше, чем списано и погашено. Значит, разницу по счету 09 прибавляют к прибыли до налогообложения. Отложенных налоговых обязательств также начислено больше, чем списано и погашено. Поэтому разница между оборотами по счету 77 уменьшит прибыль. Текущий же налог на прибыль будет таким:

834 240 руб. + 1000 руб. – 6000 руб. + 24 000 руб. = = 853 240 руб.

Чистая прибыль за 2005 год равна 2 617 760 руб. (3 476 000 + + 1000–6000 – 853 240).

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

Смотрите также

Заключение

При подготовки

материала для курсовой работы я убедился в актуальности выбранной темы.

Правительство уделяет большое внимание учёту основных средств вообще и

совершенствованию методики у ...

Разработочная таблица

Начислена

амортизация нематериальных активов:

а)

по патенту, использованному при производстве продукции А

б)

по программному обеспечению ЭВМ в управлении фирмой ...

Расчётная часть

ИСХОДНЫЕ ДАННЫЕ

Остатки

по счетам Главной книги фирмы "Радуга" по состоянию на 1 декабря 200Х

г.

№ счета

Наименование счета

Варианты ...