Природа аудита и сопутствующих услугМеждународный учет и аудит / Природа аудита и сопутствующих услугСтраница 7

Роль МФБ в регулировании аудиторской деятельности

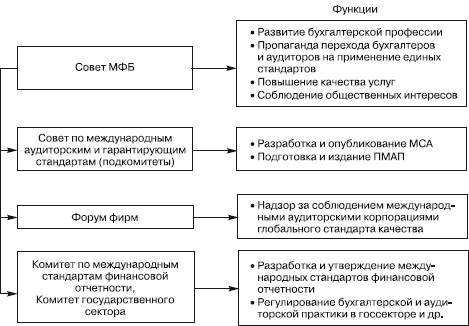

В Конституции Международной федерации бухгалтеров (МФБ) (International Federation of Accountants – IFAC) сказано, что основная ее цель – всемерное развитие бухгалтерской профессии на основе гармонизированных (согласованных) стандартов с целью предоставления высококачественных услуг в интересах общества. Для выполнения этой миссии в аудиторской области Совет МФБ учредил Комитет по международной аудиторской практике (КМАП) (International Auditing Practice Committee – IAPC), призванный разрабатывать стандарты и положения в отношении аудита и сопутствующих услуг. Структура и функции МФБ представлена на рис. 7.1.

В настоящее время функции Комитета по международной аудиторской практике (КМАП) выполняет Совет по международным аудиторским и гарантирующим стандартам (International Auditing and Assurance Standards Board – IAASB). Принятие этих документов будет способствовать большей однородности аудита в мире, а также повышению качества услуг.

Рис. 7.1.

Структура и функции МФБ и ее комитетов, регулирующих отдельные аспекты аудиторской деятельности

Методика работы над стандартами и положениями, принятая в МФБ, следующая:

• отбор тем, предназначенных для изучения;

• создание специальных подкомитетов;

• изучение в подкомитете исходной информации и подготовка проектов для рассмотрения Комитетом (Советом);

• в случае утверждения проекта представление его Комитетом (Советом) на рассмотрение организациям – членам МФБ и международным организациям;

• рассмотрение Комитетом (Советом) комментариев и предложений для внесения изменений;

• издание утвержденной новой редакции проекта в виде соответствующего стандарта или положения.

Вопросами регулирования аудита в МФБ занимается также Комитет государственного сектора (КГС).

В структуру МФБ входит Комитет по мониторингу, призванный осуществлять надзор за соблюдением членами федерации их обязанностей и сотрудничать с ТАК – Транснациональным аудиторским комитетом (Transnational Auditors Committee – TAC).

Для ускорения работы над Международными стандартами аудита Совет Международной федерации бухгалтеров одобрил выделение дополнительных ресурсов, которые направляются на финансирование работы Комитета по международной практике аудита (КМАП). Первоочередными задачами признаны:

• пересмотр отдельных Международных стандартов аудита (МСА) и Положений о международной аудиторской практике (ПМАП);

• разработка стандартов по услугам, предусматривающим выдачу аудиторских гарантий (например, составление заключения о системе внутреннего контроля) отражающих переход аудиторской практики с «подтверждения» на «гарантирование»;

• пересмотр рекомендации в отношении аудиторских проверок коммерческих банков,

• публикация МСА по производным ценным бумагам (финансовым инструментам).

Часть этих задач уже успешно выполнена: пересмотрены МСА «Мошенничество и ошибка», «Допущение непрерывности деятельности предприятия», принята новая редакция ПМАП «Аудит международных коммерческих банков» и «Взаимодействие инспекторов по банковскому надзору и внешних аудиторов», введено в действие ПМАП «Аудит производных финансовых инструментов».

Смотрите также

Переговоры

Умение вести переговоры – залог успеха деятельности не только руководителя предприятия или тех его сотрудников, которые работают с клиентами. Думаю, никто не будет спорить, что эта способность ...

Аудиторские выборки для проверок операций

Как только аудитор решил, какие процедуры выбрать и когда их следует выполнять,

необходимо определить количество единиц в выборке и какие единицы следует выбрать.

В этой главе рассштриваются приня ...

Расходы обособленных подразделений

Организации могут отдельно не считать налог на прибыль, приходящийся на каждое

обособленное подразделение, если все они находятся в одном субъекте РФ (ст. 288

Налогового кодекса РФ). Сумму налога ...