Природа аудита и сопутствующих услугМеждународный учет и аудит / Природа аудита и сопутствующих услугСтраница 8

Президент МФБ Фрэнк Хардинг отметил следующее: «Инвесторы и регулирующие органы настаивают на принятии более жестких правил аудиторской деятельности, которые способствовали бы повышению достоверности финансовой отчетности и обеспечивали бы единство подхода к аудиту во всем мире. Деятельность IAPC и в дальнейшем будет направлена на совершенствование подхода к аудиту и повышение качества аудиторских проверок. Таким образом, IAPC поможет аудиторам в различных странах осуществлять независимую деятельность в интересах всего общества».[10]

МФБ выражает уверенность в том, что более серьезное внимание к МСА позволит получить одобрение основных стандартов аудита Международной организацией комиссий по ценным бумагам (IOSCO). Это, в свою очередь, повысит уровень доверия к аудиту финансовой отчетности, особенно в тех случаях, когда она подготовлена в соответствии с МСФО.

Взаимосвязь международных стандартов финансовой отчетности и аудита

Международные стандарты, согласно которым составляются финансовые отчеты, разработаны одним из комитетов МФБ – Комитетом по международным стандартам финансовой отчетности (КМСФО). Взаимосвязи международных стандартов отчетности и аудита проявляются в следующих направлениях:

• единство терминологии, применяемой в международных стандартах финансовой отчетности (МСФО) и международных стандартах аудита (МСА);

• использование аудиторами МСФО в целом в качестве критерия соответствия проверяемой отчетности установленным требованиям.

Одним из преимуществ, которое обеспечивается МФБ, является общая терминология, используемая в МСФО и МСА. Благодаря этому удается избежать разногласий относительно представления о целях и объектах аудита между аудиторами и представителями аудируемых лиц, отвечающими за подготовку финансовой отчетности.

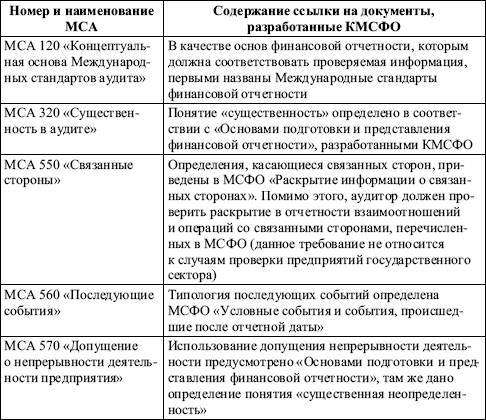

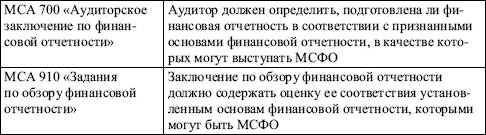

Если аудируемый субъект составляет отчетность в соответствии с МСФО, то при проведении аудита возникает необходимость в использовании практически всех введенных в действие стандартов финансовой отчетности. В международных стандартах аудита встречаются прямые ссылки на МСФО и другие документы, разработанные КМСФО. Подробная информация об этих упоминаниях представлена в табл. 7.3.

Таблица 7.3Взаимосвязь МСА и МСФО

В процессе переработки МСА все большее внимание уделяется содержанию стандартов отчетности. Так, новая редакция МСА 570 «Допущение о непрерывности деятельности предприятия», которая применяется начиная с отчетности за 2000 г., включает ссылки на МСФО 1 по поводу определения допущения, уместности его применения и понятия «существенная неопределенность», тогда как в прежней редакции подобные ссылки отсутствовали. Предполагается проведение дальнейшей работы в указанном направлении.

Глоссарий профессиональных терминов, используемых в аудите, на русском и английском языках поможет лучше понять э

Смотрите также

Расчётная часть

ИСХОДНЫЕ ДАННЫЕ

Остатки

по счетам Главной книги фирмы "Радуга" по состоянию на 1 декабря 200Х

г.

№ счета

Наименование счета

Варианты ...

Типы свидетельств и документов

Настоящая глава начинается с описания четырех основных решений, которые необходимо

принимать относительно аудиторских свидетельств, а также анализом такого понятия,

как достаточность достоверных с ...

Расходы на оплату труда

Согласно статье 255 Налогового кодекса РФ расходы на оплату труда – это любые

начисления работникам в денежной или натуральной формах, стимулирующие начисления

и надбавки, компенсационные начислен ...