Природа аудита и сопутствующих услугМеждународный учет и аудит / Природа аудита и сопутствующих услугСтраница 5

Фирмы, участвующие в оказании аудиторских услуг в международном масштабе, Международная федерация бухгалтеров (МФБ) объединила в Форум фирм (Forum of Firms), куда вошли представители 23 транснациональных аудиторских фирм. Цель образования Форума фирм – надзор за разработкой нового международного режима регулирования аудита с помощью нового глобального стандарта качества, созданного на основе существующих Международных стандартов аудита и Этического кодекса МФБ. В Форум фирм может вступить любая международная аудиторская компания, которая готова соблюдать стандарты и периодически подвергаться внешнему контролю. Исполнительным органом Форума фирм является Транснациональный аудиторский комитет (ТАК) (Transnational Auditors Committe – TAC).

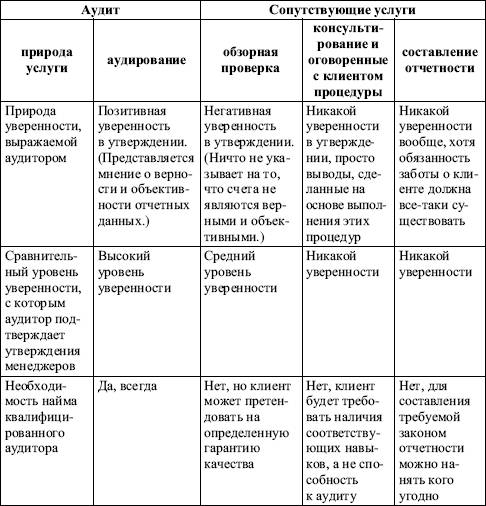

Таблица 7.2Природа аудита и сопутствующих услуг

Аудит в Бельгии, Греции, Ирландии, Дании, Нидерландах, Франции, Португалии

В Бельгии

для любой организации, численность работников которой превышает 100 человек, аудиторский отчет должен быть представлен не только собственникам, но и в рабочий комитет этой организации, члены которого имеют право вето на назначение аудитора. Если в отношении такого специалиста не будет достигнуто соглашение, то последнее слово остается за торговым судом.

В Греции

проведение аудиторской проверки требуется, если показатели превышают два из следующих трех установленных ограничений: сумма активов баланса, объем продаж, среднее количество работников – 50 человек.

В Ирландии

аудиторские процедуры и требования к их проведению аналогичны тем, которые существуют в Великобритании. Единственное отличие состоит в том, что в Ирландии аудиторский отчет должен давать четкое заключение аудитора также и по следующим вопросам: получил ли аудитор все сведения и разъяснения, необходимые для проведения проверки, ведутся ли в компании требуемые бухгалтерские документы, были ли получены необходимые данные от тех подразделений, которые аудитор не посетил лично, соответствует ли баланс и отчет о прибылях и убытках учетным данным.

В Дании

аудиторов назначают акционеры на ежегодном общем собрании. Аудиторы имеют право оказывать профессиональные услуги конкретной организации вплоть до следующего собрания. Ограничений на количество назначений аудиторской фирме для проведения проверки одной организации не существует. В аудиторском отчете необходимо указать, что бухгалтерские отчеты организации‑клиента прошли через аудиторский контроль и они соответствуют требованиям закона. В отчете неаттестованного специалиста может быть, кроме того, указано, что не было возможности для проведения проверки аттестованным аудитором.

В Нидерландах

Закон о бухгалтерском учете и отчетности 1970 г. требует представления «правдивого и достоверного мнения», что соответствует 4‑й Директиве ЕС. Для соблюдения этого в пояснительной записке к бухгалтерской отчетности должна быть указана вся дополнительная информация.

Смотрите также

Заключение

При подготовки

материала для курсовой работы я убедился в актуальности выбранной темы.

Правительство уделяет большое внимание учёту основных средств вообще и

совершенствованию методики у ...

Расчётная часть

ИСХОДНЫЕ ДАННЫЕ

Остатки

по счетам Главной книги фирмы "Радуга" по состоянию на 1 декабря 200Х

г.

№ счета

Наименование счета

Варианты ...

Амортизация основных средств и их восстановление в современных условиях

Среди проблем,

выдвинутых практикой перехода к рыночной экономике, особую актуальность

приобретает оценка основных средств и их отражение в бухгалтерском балансе, а

так же методы начи ...