Природа аудита и сопутствующих услугМеждународный учет и аудит / Природа аудита и сопутствующих услугСтраница 4

[9]

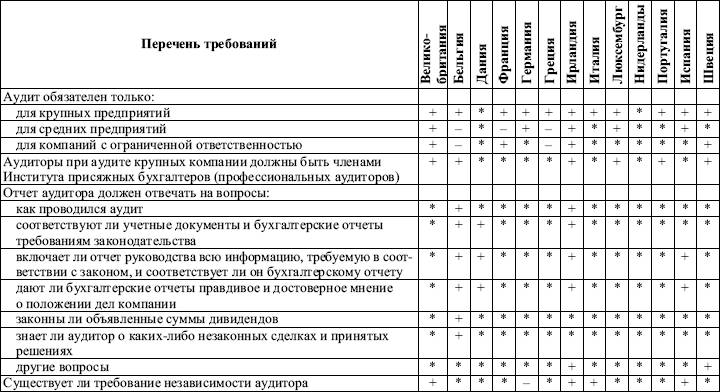

Условные обозначения: «+» – да; «‑» – нет; «*» – нет данных.

Исходя из вышесказанного можно утверждать, что кредиторы:

1) требуют от команды управляющих регулярную информацию (в форме квартальных или годовых отчетов). Это требование (а также требование других вышеупомянутых групп пользователей) признается в нормативных документах, например в Акте о компаниях, которые предписывают обязательный внешний аудит компаний с ограниченной ответственностью. Поэтому иногда об этом говорят как о «цене за ограниченную ответственность»;

2) настаивают, чтобы финансовая отчетность была подтверждена независимым третьим лицом (аудитором) таким образом, чтобы ее можно было считать достаточно надежной для принятия управленческих решений;

3) побуждают к найму независимого аудитора для выражения мнения о том, дает ли представленная отчетность верную и объективную оценку состоянию дел и соответствует ли она требованиям к форме и раскрытию информации действующего Акта о компаниях. При формировании этого мнения аудитор должен также принимать во внимание возможное наличие каких‑либо нарушений финансово‑заемного обеспечения соглашений ассоциации или ограничительных статей договоров о кредите, которые регулируют выпуск облигаций или заемные соглашения.

Акционерами и банкирами не ограничивается круг пользователей, которым необходима непредвзятая финансовая информация. Можно определить и другие группы пользователей, которые имеют особый набор информационных потребностей.

Сейчас в результатах аудита заинтересованы не только собственники, но и экономический субъект как самостоятельная хозяйствующая единица. Ни один солидный западный банк не предоставит кредита клиенту, не имеющему проаудированной бухгалтерской отчетности. Ни один серьезный инвестор не будет иметь дело с организацией, отчеты которой за ряд предшествующих лет не проверены авторитетным аудитором.

Место аудита в системе экономических отношений

Во всех экономически развитых странах аудиту придается большое значение, так как он ориентирован на собственников, которым и представляется аудиторское заключение.

В условиях развитых экономических отношений целью аудита не является поиск конкретных ошибок и отклонений. Цель аудита (как признают сегодня аудиторы развитых стран) – формирование мнения о достоверности бухгалтерской отчетности во всех существенных аспектах. Для достижения этой цели применяется широкий спектр специфических подходов, процедур и методов, требования к которым сформулированы в таких регламентирующих документах, как Правила или Стандарты аудита.

Определение различных групп пользователей и их информационных нужд уточняет природу востребованности аудита (мнения аудитора) и сопутствующих услуг (табл. 7.2).

Современные экономисты конца XX–начала XXI в. отмечают возникновение кризиса в аудите, которое выражается во все возрастающем недоверии к мнению аудиторов об отчетности. Кроме того, заключения аудиторов по отчетности подтверждают лишь то, что происходило на предприятии несколько месяцев назад, а за время проверки вся хозяйственная деятельность могла претерпеть значительные изменения. Такие мнения звучат убедительно, однако отсутствие мнения о достоверности отчетности усиливают риски недобросовестности и злоупотреблений управляющих.

Смотрите также

Учёт

амортизации основных средств в бухгалтерском учёте

Стоимость объектов

основных средств погашается посредством начисления амортизации.

Амортизация - это

возмещение износа основных средств в стоимостном выражении, заключающееся в

постепенном перен ...

Расчётная часть

ИСХОДНЫЕ ДАННЫЕ

Остатки

по счетам Главной книги фирмы "Радуга" по состоянию на 1 декабря 200Х

г.

№ счета

Наименование счета

Варианты ...

Планирование аудита и аналитические пюцедуры

Эта глава знакомит читателя с вопросом планирования аудита и разработки его методики,

а также тремя основными этапами планирования аудита. Рис. 5.7 наглядно показывает,

каким образом стадия планир ...