Способы начисления амортизацииОбщая теория аудита / Амортизация основных средств и их восстановление в современных условиях / Основная часть / Способы начисления амортизацииСтраница 2

Кумулятивный и метод уменьшающегося остатка представляют собой ускоренные методы начисления амортизации. Характер использования действующих основных средств заложен, если так можно выразиться, в самой природе этих средств: новый объект в первые годы эксплуатации способен на большую отдачу. Следовательно, логично на данном этапе списывать и большую часть их стоимости на издержки производства. Научно – технический прогресс со временем позволит создать новое, более производительное оборудование, а действующее морально устареет. Накопленная по нему к данному времени сумма амортизации даст возможность заменить оборудование значительно раньше, чем оно физически придёт в негодность.

Другим преимуществом использования ускоренных методов служит тот аргумент, что затраты на отдельные виды ремонта обратно пропорциональны степени его использования: в первые годы они незначительны, в то время как в конце срока службы возрастают. Общий вывод: в среднем указанные расходы остаются постоянными в течение нескольких лет.

Таким образом, ускоренные методы амортизации, по сути, представляют собой вариант учётной политики, преследующей конечную цель создать за короткий период времени источник финансирования, за счёт которого можно будет обновить постоянный капитал.

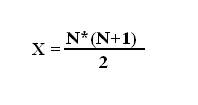

Интересна в связи с этим методика начисления амортизации по кумулятивному методу

. Его ещё называют «Метод списания стоимости по сумме чисел лет полезного использования», или «Метод падающих чисел». В начале исчисляется сумма срока службы (X) определённого объекта по формуле:

Где N – количество лет предлагаемого срока службы данного объекта

Годовая сумма амортизационных отчислений (Гс) будет определена по формуле:

Гс =

[

(Пс - Лс) *

N]

:

X

Где Пс – первоначальная стоимость,

Лс – ликвидационная стоимость объекта.

Пример.

Пусть при планируемом сроке эксплуатации токарно-фрезерного станка (N) 6 лет срок службы при исчислении годовой суммы амортизации составит 21 год (6*(6+1):2). Этот результат показывается в знаменателе в течении всего срока эксплуатации станка. В числители отражается число лет, оставшееся до конца срока службы данного оборудования, то есть применяется обратный счёт в последовательности 6, 5, 4, 3, 2, 1. Путём умножения первоначальной стоимости станка (например, 100000 рублей) за вычетом его ликвидационной стоимости – 500 рублей (100000 – 500 = 99500) определяют ежегодную сумму амортизационных отчислений (Гс):

Гс = (99500 * 6):21 = 28 428,6 рублей

По годам срока службу сумма амортизационных отчислений составит:

|

Показатели |

Первоначальная стоимость (руб.) |

Годовая сумма амортизации (руб.) |

Накопленная сумма амортизации (руб.) |

Остаточная стоимость (руб.) |

|

Дата постановки на баланс |

100000 |

- |

- |

100000 |

|

Конец 1-го года |

100000 |

(99500*6:21)=28428,6 |

28428,6 |

71571,4 |

|

Конец 2-го года |

100000 |

(99500*5:21)=23690,5 |

52119,1 |

47880,9 |

|

Конец 3-го года |

100000 |

(99500*4:21)=18952,4 |

71071,5 |

28928,5 |

|

Конец 4-го года |

100000 |

(99500*3:21)=14214,3 |

85285,8 |

14714,2 |

|

Конец 5-го года |

100000 |

(99500*2:21)=9476,2 |

94762 |

5238 |

|

Конец 6-го года |

100000 |

(99500*1:21)=4738 |

99500 |

500 |

Смотрите также

Расходы на оплату труда

Согласно статье 255 Налогового кодекса РФ расходы на оплату труда – это любые

начисления работникам в денежной или натуральной формах, стимулирующие начисления

и надбавки, компенсационные начислен ...

Выборочное исследование для проверок статей баланса

Основная тема этой главы - определение объема выборки, отбор единиц выборки и

получение выводов при проверке статей балансов. Обсуждаются и статистические, и

нестатистические методы, но акцент дел ...

Заключение

При подготовки

материала для курсовой работы я убедился в актуальности выбранной темы.

Правительство уделяет большое внимание учёту основных средств вообще и

совершенствованию методики у ...