Аналитические процедурыТеория Аудита от Д. Лоббека / Планирование аудита и аналитические пюцедуры / Аналитические процедурыСтраница 5

Расчет коэффициентов и процентных отношений по сравнению с предшествующими годами. Метод сравнения общих сумм или элементов с теми же параметрами за предшествующие годы, о чем шла речь в двух предьщущих разделах, страдает двумя недостатками. Во-первых, он не позволяет учитывать рост или падение деловой активности. Во-вторых, не позволяет учитывать соотношение данных, например, суммы реализации к себестоимости реализованной продукции. Расчет коэффициентов и процентных отношений позволяет преодолеть оба недостатка. Приведенный выше пример, касающийся снижения валовой прибыли, - это то процентное отношение, которое обычно используют аудиторы.

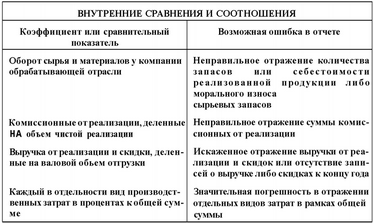

Ксуэсрфициенты нескольких типов и внутрихозяйственных сравнений представленої в табл. 7.1, которая иллюстрирует широко распространенный метод анализа коэффициентов. Во всех случаях сравнение надлежит проводить с расчетами, выполненными в предыдущие годы для того же клиента. В распоряжении аудитора имеется множество потенциальных коэффициентов и сравнительных данных. Другие примеры рассмотрены в предыдущих главах, посвященных специфическим сферам аудита.

Таблица 7.1

Для сравнения с предыдущими годами используются многие коэффициенты и процентные показатели, которые используются и для сравнения с внутриотраслевыми данными. Например, очень полезно сравнивать валовую прибыль за текущий год со средними показателями по отрасли и с этим же показателем за предыдущие годы. То же самое можно сказать о большей части коэффициентов, описываемых в приложении А.

Помимо внутриотраслевых данных, которые обычно используются для сравнения, существуют и другие многочисленные параметры, потенциально пригодные для сравнения данных за текущий и предшествующие периоды. Например, отношение процента каждой категории затрат к общей сумме реализации может быть сопоставлено с этим же коэффициентом за предыдущие годы. Аналогично расчеты с участием многих объектов (например, однотипных розничных торговых точек) можно сравнивать с такими же показателями за предыдущие периоды для каждого

СРАВНЕНИЕ ДАННЫХ О КЛИЕНТЕ С ОЖИДАЕМЫМИ РЕЗУЛЬТАТАМИ, ОПРЕДЕЛЕННЫМИ КЛИЕНТОМ Большая часть компаний делает расчеты по различным аспектам своих хозяйственных операций и финансовых результатов. Поскольку расчеты отражают прогнозы клиента на данный период, то исследование наиболее важных сфер (в которых есть резкие отклонения фактических показателей от плановых) может выявить свидетельства потенциальных ошибок. Равным образом отсутствие подобных расхождений может говорить о том, что ошибки маловероятны. Аналитические процедуры этого типа широко практикуются, например, при аудите федеральных государственных предприятий, предприятий штатов и местных предприятий.

При сопоставлении фактических данных о клиенте с данными его прогнозов следует учитывать два особых момента. Прежде всего аудитор должен оценить, насколько реалистичны были прогнозные расчеты, поскольку в некоторых хозяйственных системах они составляются не очень продуманно или не очень старательно, а поэтому им нельзя полностью доверять. Такая информация не может служить ценным свидетельством для аудитора. Второй момент - это вероятность того, что персонал клиента изменил текущую финансовую информацию, согласовав ее с прогнозными расчетами. Если это было, то аудитор не найдет расхождений при сравнении срактических и прогнозных данных даже при наличии ошибок в финансовой отчетности. Чтобы решить первую проблему, аудитор беседует о процедурах составления прогнозов с персоналом клиента. Для сведения к минимуму вероятности второго случая аудитор обычно оценивает риск контроля и подвергает детальным аудиторским тестам фактические данные.

Смотрите также

Разработочная таблица

Начислена

амортизация нематериальных активов:

а)

по патенту, использованному при производстве продукции А

б)

по программному обеспечению ЭВМ в управлении фирмой ...

Амортизация и амортизационные отчисления

Затраты являются одним из

важнейших факторов, влияющих на принятие решений при управлении предприятием,

которое представляет собой достаточно сложную систему, объединяющую все ресурсы

(дене ...

Общий обзор аудита

В этой главе представлена информация общего характера о сущности аудита и важнейших

факторах, оказывающих влияние на аудиторскую деятельность. В первой части главы

аудит обсуждается в широком смыс ...