Качественные выборочные исследования при аудитеТеория Аудита от Д. Лоббека / Аудиторские выборки для проверок операций / Качественные выборочные исследования при аудитеСтраница 1

Располагая базовой информацией о качественных выборочных исследованиях, рассмотрим их использование в аудите . Наиболее важная часть качественного выборочного исследования - процесс принятия аудитором решения по определению объема выборки и оценке результатов.

При изучении качественного выборочного исследования для проверок операций полезно определить главные шаги и остановиться на каждом из них. Кратко рассмотрим такие шаги.

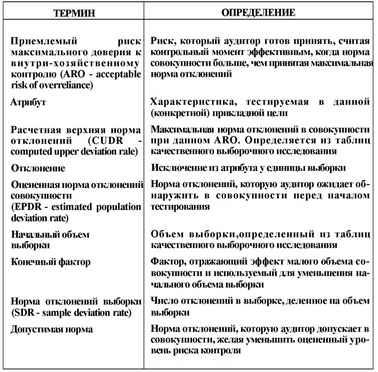

* В этом разделе приводится терминология, взятая из SAS 39, вынущенного Комитетом по аудиторским стандартам в июне 1981 г. Знание терминологии является су-щественным. Мы советуем вам подготовить карточку, иообщающую терминологию, для справок во время чтения главы.

1.Формулировка целей аудиторского теста.

2.Определение атрибутов и условий отклонений.

3.Определение ювокупности.

4.Определение единицы выборочного исследования.

5.Установление допустимой нормы отклонений.

6.Установление приемлемого риска максимального доверия.

7.Оценка нормы отклонений совокупности.

8.Определение начального объема выборки.

9.Получение случайной выборки.

10.Выполнение аудиторских процедур.

11.Рашрсстранение результатов выборки на всю совокупность.

12.Анализ отклонений.

13.Решение вопроса о пригодности совокупности.

ФОРМУЛИРОВКА ЦЕЛИ АУДИТОРСКОГО ТЕСТА Общие цели проверок должны быть намечены в отношении конкретного проверяемого операционного цикла. Обычно общая цель - протестировать контрольные моменты конкретного цикла. В аудите цикла реализации и получения выручки общая цель - тестирование эффективности процедур внутрихозяйственного контроля реализации и наличных поступлений. ОПРЕДЕЛЕНИЕ АТРИБУТОВ И УСЛОВИЙ ОТКЛОНЕНИЙ. Аудитор должен тщательно определять тестируемые характеристики (атрибуты) и условия отклонений всякий раз, когда проводится качественное выборочное исследование. Если заранее не сделана запись о том, что является атрибутом, то служащий, вьтслняющий аудиторскую процедуру, не будет иметь руководства для выявления отклонений.

Атрибуты и условия отклонений вытекают непосредственно из программы аудита. Предположим, что частичная программа аудита реализации выглядит следующим образом:

1.Обзор реализации больших и необычных количеств (собственно проверка).

2.Наблюдение за разделением обязанностей служащих, занимающихся счетами дебиторов и операциями с наличными деньгами (тест контрольного момента).

3.Проверка выборки дубликатов счетов-фактур по реализации на:

а)разрешение кредита менеджером по кредитам (тест контрольного момента);

б)существование присоединенного транспортного документа (тест контрольного момента);

в)наличие карты номеров счетов (тест контрольного момента).

4.Получение выборки транспортных документов и контроль наличия по каждому из них дубликатов счетов-фактур на реализацию (тест контрольного момента).

5.Сравнение количества на каждом дубликате счета-фактуры с количеством на связанном с ним транспортом документе (собственно проверка).

Качественное выборочное исследование не подходит для двух первых процедур в этой программе аудита. Первая является аналитической процедурой, для которой не годится выборочное исследование. Вторая является процедурой наблюдения, для которой не существует документации. Атрибутивное выборочное исследование может быть выполнено и для остальных пяти процедур.

В табл. 12.4 показаны пять представляющих интерес атрибутов и условные отклонения, являющиеся объектом аудиторских процедур.

Каждый из этих пяти атрибутов проверяется у каждой единицы случайной выборки. Отсутствие атрибута у любой единицы выборки является для этого атрибута отклонением.

Примеры атрибутов

_АТРИБУТ УСЛОВНыЕ ОТКЛОНЕНИЯ

1.Дубликат счета-фактуры наОтсутствие инициалов, показывающих реализацию разрешен для кредитаодобрение кредита

2.Копия транспортного документа при-Копия транспортного документа не присоединена к дубликату счета-фактуры насоединена к дубликату счета-фактуры на реализациюреализацию

3.Номер расходного счета присутствуетНомер расходного счета не проставлен на дубликате счета-фактуры нана дубликате счета-фактуры на реализациюреализацию

4.Дубликат счета-фактуры наДубликаты счета-фактуры на реализа-реализацию существует для каждогоцию существуют не для каждого тран-тран-спортного документаспортного документа

5.Количество по счету-фактуре на реа-Выявлены различия в количестве по лизацию такое же, как и на транспорт-транспортному документу и по дубликату ном документесчета-фактуры на реализацию

ОПРЕДЕЛЕНИЕ СОВОКУПНОСТИ. Совокупность представляет собой часть данных, по которой аудитор хочет сделать общие выводы. Аудитор может определить совокупность так, что в нее будут входить все желаемые данные, но он должен получить выборку при помощи случайного отбора из всей генеральной совокупности. А он может делать выводы только о совокупности, по которой осуществляется выборка. Например, проверяя операции по реализации, аудитор обычно понимает под совокупностью весь учтенный за год объем реализации. Если же аудитор ограничится случайной выборкой от объема реализации лишь одного месяца, то необъективно делать статистические выводы о счетах-фактурах за целый год.

Смотрите также

Типы свидетельств и документов

Настоящая глава начинается с описания четырех основных решений, которые необходимо

принимать относительно аудиторских свидетельств, а также анализом такого понятия,

как достаточность достоверных с ...

Амортизация основных средств и их восстановление в современных условиях

Среди проблем,

выдвинутых практикой перехода к рыночной экономике, особую актуальность

приобретает оценка основных средств и их отражение в бухгалтерском балансе, а

так же методы начи ...

Основная часть

...