Качественные выборочные исследования при аудитеТеория Аудита от Д. Лоббека / Аудиторские выборки для проверок операций / Качественные выборочные исследования при аудитеСтраница 6

Когда CUDR больше TDR, необходимо принять особые меры. Можно действовать в четырех отмеченных ниже направлениях. Пересмотреть TDR и ARO. Этот путь приемлем только тогда, когда аудитор пришел к выводу, что первоначальные параметры были слишком занижены. Снижение TDR или ARO трудно защитимы, если аудитор когда-нибудь предстанет перед судом или комиссией. Если эти требования

2,- 2424 изменились, то выбирать данное направление нужно на основе тщательных размышлений.

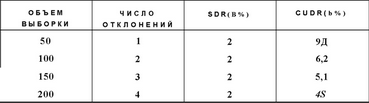

Увеличить объем выборки. Увеличение объема выборки приводит к уменьшению CUDR, если действительная норма отклонений выборки не повышается. Это можно продемонстрировать в табл. 12.9, сохраняя норму отклонений постоянной и наблюдая уменьшение CUDR по мере увеличения объема выборки. Табл. 12.10 показывает CUDR для четырех разных объемов выборки при постоянной норме отклонений выборки 2%.

Причина уменьшения CUDR при увеличении объема выборки и постоянной SDR (норма отклонений выборки - sample deviation rate) заключается в снижении выборочного риска. Ранее выяснили, что выборочный риск становится меньше с увеличением объема выборки.

Изменить действующие процедуры. Вместо расширения выборки для уменьшения оцененного риска контроля до запланированного уровня допустимо провести дополнительные аудиторские процедуры. Например, если тесты контрольных моментов по внутренней проверке цен, общей стоимости и количеств в счетах-фактурах на реализацию показывают, что эти контрольные моменты не выполняются, аудитор должен увеличить количество проверок цен, общей стоимости и итоговых показателей. Увеличением подтверждений дебиторской задолженности также можно обнаружить существенные ошибки.

Решение об увеличении объема выборки, чтобы CUDR стала меньше TDR, должно приниматься на основе сравнения затрат и результатов. Если выборка не расширена, то необходимо провести дополнительные проверки по существу из-за неприемлемости контрольных моментов. Цена дополнительных тестов контрольных моментов должна сравниваться с ценой дополнительных проверок операций по существу. Конечно, всегда есть вероятность того, что расширенная качественная выборка не приведет к приемлемым результатам, и в этом случае дополнительные проверки операций опять-таки будут необходимы.

Написать письмо администрации. Это желательно предпринимать вместе с одной из трех вышеупомянутых мер, безотносительно к природе отклонений. Когда аудитор определяет слабые стороны системы внутрихозяйственного контроля, то администрация должна быть об этом информирована. В некоторых случаях (при CUDR большей, чем TDR) допустимо ограничиться лишь письмом администрации. Это возможно, если аудитор не намеревается уменьшить оцененный риск контроля или уже выполнил в качестве элемента проверок операций удовлетворяющее его количество процедур.

Влияние увеличения объема выборки на c u D R

Смотрите также

Завершение проверок в цикле реализации и получения выручки - дебиторская задолженность

В главе 13 идет речь об аналитических процедурах и тестах элементов балансов

для счетов в цикле реализации и получения выручки, о взаимосвязи этих тестов с оценкой

риска контроля и проверками опер ...

Амортизация основных средств и их восстановление в современных условиях

Среди проблем,

выдвинутых практикой перехода к рыночной экономике, особую актуальность

приобретает оценка основных средств и их отражение в бухгалтерском балансе, а

так же методы начи ...

Цели аудита

С настоящей главы мы начинаем изучение процесса сбора аудиторских свидетельств.

Для этого прежде всего необходимо понять цели и задачи аудита, а также то, каким

образом аудитор подходит к сбору св ...