Качественные выборочные исследования при аудитеТеория Аудита от Д. Лоббека / Аудиторские выборки для проверок операций / Качественные выборочные исследования при аудитеСтраница 3

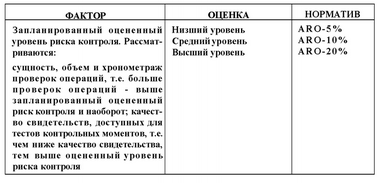

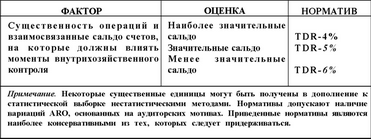

В табл. 12.5 и 12.6 даны примерные нормативы для установления TDR и ARO при проверке операций. Они не должны интерпретироваться, как рекомендованные AICPA. Это пример нормативов, которые аудиторская фирма может установить для своих служащих сама.

Таблица 125

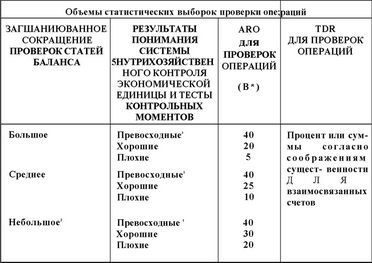

Объемы статистических выборок тесты контрольных моментов

Таблица 12.6

Примечания. В нормативах должна также учитываться возможность отклонений ARO согласно аудиторским соображениям. Нормативні, приведенные выше, являются наиболее консервативными из тех, которых следует придерживаться.

1.В этой ситуации и внутрихозяйственный контроль, и свидетельства о нем - хорошие. В таких случаях выполнение проверок операций наименее вероятно.

2.В этой ситуации определена как слабая система внутрихозяйственного контроля. Здесь выполнение тестов контрольных моментов и проверок операций маловероятно.

ОЦЕНКА НОРМЫ ОТКЛОНЕНИЙ СОВОКУПНОСТИ. В качественном выборочном исследовании оцененная норма отклонений совокупности (EPDR - estimated population deviation rate) необходима для планирования подходящего объема выборки. Если ожидаемая норма отклонений совокупности низка, то для соответствия TDR аудитору требуется выборка относительно небольшого объема. Обычно для оценки пользуются результатами предыдущего года. Если же эти результаты недссгупны или они считаются ненадежными, то аудитор может составить небольшую предварительную выборку из союкупности текущего года. Оценка не обязательно должна быть точной, поскольку норма отклонений выборки текущего года в конечном счете используется для оценки характеристики совокупности.

ОПРЕДЕЛЕНИЕ НАЧАЛЬНОГО ОБЪЕМА ВЫБОРКИ Начальный объем выборки для качественного выборочного исследования определяется четырьмя факторами: объемом совокупности, TDR, ARO и EPDR. Начальный объем выборки называется так потому, что отклонения в действительной выборке должны оцениваться до того, как можно решить, достаточно ли велика выборка для достижения целей аудита.

Когда три основные срактора, влияющие на объем выборки, определены, можно рассчитать начальный объем выборки при помощи таблиц.

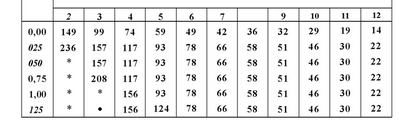

Две таблицы, составляющие табл. 12.7, взяты из руководства по получению аудиторских выборок AICPA. Они отличаются только уровнем значимости: первая для ARO 5%, а вторая - для ARO 10%. Эти таблицы "односторонние". Это означает, что они представляют верхнюю норму отклонений для данного ARO.

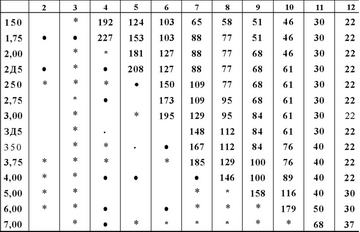

Таблица 12.7 Определение объема выборки для качественного выборочного исследования

РИСК МАКСИМАЛЬНОГО ДОВЕРИЯ 5%

TDR- ДОПУСТИМАЯ НОРМА ОТКЛОНЕНИИ TOLERABLE DEVIATION RATE

Выборка слишком велика, чтобы быть экоиомичиой для большей части аудиторских целей. Примечания

1.Данная таблица предполагает большую совокупность.

2.Объемы выборок в некоторых колонках одинаковы при разных нормах отклонения совокупности, что обуславливается методом составления таблицы. ОЄьЄМы выборок рассчитаны для качественного выборочного исследования с использованием ожидаемого числа отклонений в совокупности, но аудиторы могут с большим удобством иметь дело с EPDR. Например, в колонке 11% TDR при ARO 5% начальный объем выборки для большинства EPDR равен 30. Одно отклонение, деленное на объем выборки 30, равно 3,3%, следовательно, для всех EPDR больше 0, но меньше 3,3%, объем выборки будет одинаков.

Пользование таблицами. Использование таблиц для определения начального объема выборки проходит в четыре этапа:

1.Выбор таблицы, соответствующей ARO.

2.Выбор TDR в верхней части таблицы.

3.Выбор ожидаемой нормы отклонений в крайней левой колонке.

4.Определение величины на пересечении колонки TDR и ряда ожидаемой нормы отклонений, которая является начальным объемом выборки.

РИСК МАКСИМАЛЬНОГО ДОВЕРИЯ 5%

TDR - ДОПУСТИМАЯ НОРМА ОТКЛОНЕНИЙ-TOLERABLE DEVIATION RATE (в%)

Предположим, аудитор хочет установить риск контроля на низком уровне для разрешения кредита, если норма сопутствующих кредитных разрешений в совокупности (атрибут 1 в табл. 12.4) не превышает 6% TDR при 5% уровне ARO. На основании прошлого опыта EPDR около 2%. Используем таблицу для ARO - 5%. На пересечении колонки 6% TDR и ряда 2% EPDR - начальный объем выборки будет 127.

Достаточно ли велик объем выборки 127 для этого аудита? На данный вопрос невозможно ответить, пока не выполнены все тесты. Если действительная норма отклонений выборки окажется больше 2%, аудитор не будет уверен в эфсрективности моментов внутрихозяйственного контроля. Это станет очевидным в дальнейшем.

Смотрите также

Общий обзор аудита

В этой главе представлена информация общего характера о сущности аудита и важнейших

факторах, оказывающих влияние на аудиторскую деятельность. В первой части главы

аудит обсуждается в широком смыс ...

16.1. Как оценить акции и доли, полученные учредителями новых фирм?

Прежде всего напомним, что при реорганизации у учредителей налогооблагаемой прибыли

не возникает. Такое правило прописано в пункте 3 статьи 277 Налогового кодекса РФ.

В пункте 3 статьи 251 Налогов ...

Затраты в бухгалтерском учете

В бухгалтерском учете затраты признаются по правилам, которые прописаны в Положении

по бухгалтерскому учету «Расходы организации» (далее – ПБУ 10/99). Этот документ

утвержден приказом Минфина Росс ...