Качественные выборочные исследования при аудитеТеория Аудита от Д. Лоббека / Аудиторские выборки для проверок операций / Качественные выборочные исследования при аудитеСтраница 4

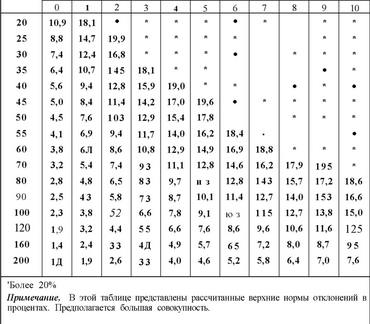

Таблица 12.7 (продолжение)

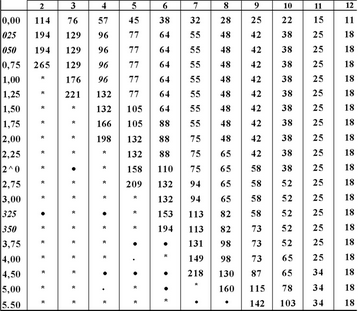

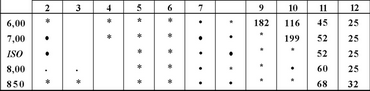

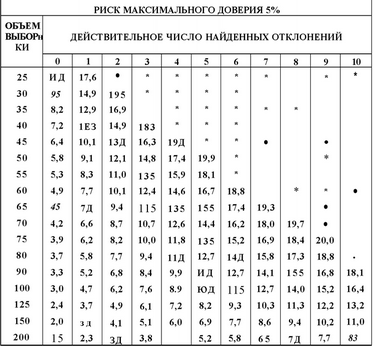

РИСК МАКСИМАЛЬНОГО ДОВЕРИЯ 5%

TDR - ДОПУСТИМАЯ НОРМА ОТКЛОНЕНИЙ -TOLERABLE DEVIATION RATE (в %)

TDR - ДОПУСТИМАЯ НОРМА ОТКЛОНЕНИЙ -TOLERABLE DEVIATION RATE (в %)

Эффект объема совокупности. В предыдущем обсуждении объем совокупности игнорировался при определении начального объема выборки. Для некоторых читателей это может показаться странным, но в теории статистики доказано, что для большей части типов ювокупностей, к которым применимо качественное выборочное исследование, сам объем совокупности несуществен при определении объема выборки. Однако это так, поскольку представительность гарантируется процессом случайного отбора. Когда получена выборка с хорошим представительством единиц, добавочные единицы не требуются.

РИСК МАКСИМАЛЬНОГО ДОВЕРИЯ 5%

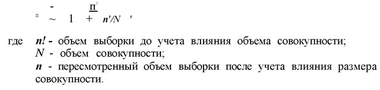

Таблицы, используемые большинством аудиторов, включая и приведенные здесь, основаны на бесконечных объемах совокупностей. Можно учесть объем швокуттости при определении начального размера выборки путем введения поправки, называемой фактор конечной корректировки. Этот фактор позволяет значительно пересмотреть выборки, когда только более 10% совокупности включено в выборку. Вычисляется он следующим образом:

В качестве примера предположим, что объем совокупности заказов на реализацию в предыдущем случае равен 1000. Пересмотренный объем выборки считается так:

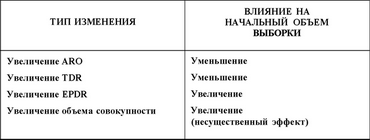

Если совокупность 10 СО, а не 1000, пересмотренный объем выборки будет равен 125, что не намного ниже табличного значения 127. Влияние изменения факторов. Чтобы правильно понять концегщии, лежащие в основе статистического выборочного исследования в аудите, читатель должен уяснить себе влияние изменения любого из четырех факторов, определяющих объем выборки при неизменности остальных трех. Табл. 12.8 показывает влияние увеличения каждого из четырех факторов, определяющих объем выборки при неизменности остальных трех. В ней рассмотрено влияние увеличения каждого из четырех факторов; уменьшение будет давать противоположиый эффект.

Таблица 12.8

Влияние изменения факторов на объем выборки

Комбинация двух факторов оказывает самое большое влияние на объем выборки: TDR минус EPDR. Небольшой пример, использующий ARO на уровне 10%, показывает это влияние. Используем табл. 12.7, если TDR - 7%, a EPDR - 4,5%; разница будет 2,5%, а начальный объем выборки - 218. Если TDR - 9% и EPDR - 2%, то разность будет 7%, а начальный объем выборки - 42.

Почему такие большие различия в объеме выборки? Они обуславливаются выборочным риском. Если аудитор обнаружит, что действительная норма отклонения выборки - 2%, имеется небольшой риск того, что даже при незначительной выборке норма совокупности превысит 9%. Если же аудитор выяснит, что действительная норма отклонений выборки 4,5%, есть гораздо больший риск того, что истинная норма превысит 7%. Следовательно, для уменьшения риска необходима более крупная выборка. Посмотрите табл. 12.7. Звездочка показывает пересечение TDR и EPDR, где объемы выборок, вероятно, неэффективны с точки зрения затрат. Во всех случаях TDR минус EPDR будет 3% или меньше.

Получение случайной выборки. После того, как аудитор рассчитал начальный объем выборки для применения в качественном выборочном исследовании, он должен отобрать единицы совокупности для включения в выборку. Важно, чтобы отбор был случайным всегда, когда используется статистическое выборочное исследование. Этого можно достичь путем использования таблиц случайных чисел, компьютеров или систематического отбора, как было обсуждено выше.

Выполнение аудиторских процедур. Аудиторские процедуры выполняются одинаково в статистическом и нестатистическом выборочных исследованиях. Аудитор проверяет каждую единицу выборки, чтобы выяснить, согласуется ли он с определением атрибута и учитывает ли все обнаруженные отклонения.

Таблица 12.9

Оценка результатов по выборке с качественным выборочным исследованием

риск максимального доверия % действительное число наиденных отклонении

Когда аудиторские процедуры качественного выборочного исследования завершены, будут получены объем выборки и количество отклонений для' каждого атрибута. Используем пример из табл. 12.4, где объем выборки 125 и 2 отклонения для атрибута 1, объем выборки 150 и 3 отклонения для атрибута 2 и т.д.

Смотрите также

Основные средства предприятия

...

Страхование имущества

В бухгалтерском учете расходы на страхование относят к расходам по обычным видам

деятельности и признают прочими (п. 11 ПБУ 10/99). Предварительно стоимость страховки

учитывают на счете 97 в соста ...

Оценки риска и внутренний контроль

Положения настоящей темы отражены в Международном стандарте № 400 «Оценки риска

и внутренний контроль».

Теория риска и внутреннего контроля является, пожалуй, одной из самых проблемных

областей в ...