Монетарная выборкаТеория Аудита от Д. Лоббека / Выборочное исследование для проверок статей баланса / Монетарная выборкаСтраница 11

Отказ высказать мнение без оговорок. Если аудитор считает, что учтенные суммы дебиторской задолженности или суммы по любым другим счетам указаны необъективно, то необходимо следовать по крайней мере одному из указанных выше вариантов или выбрать соответствую! ций тип аудиторского заключения. Если аудитор находит основания считать, что финансовая отчетность искажена на существенную сумму, то представление стандартного аудиторского заключения будет серьезным нарушением стандартов аудита.

ОПРЕДЕЛЕНИЕ ОБЪЕМА ВЫБОРКИ. Метод, используемый здесь для монетарной выборки, похож на тот, который используется для определения объема выборки в качественном выборочном исследовании единиц наблюдения, когда применяются таблицы качественного выборочного исследования. Пять величин, которые должны быть известны или указаны, уже обсуждались в этой главе. Для лучшего понимания того, как определяют объем выборки, приведен пример.

Существенность. Предварительное мнение о существенности обычно служит основой для задаваемой величины допустимой ошибки. Если есть явные ошибки в тестах выборочного исследования немонетарных единиц, то допустимая ошибка существенно меньше этих величин. Допустимая ошибка может быть различной для завышений или занижений. В нашем примере допустимая ошибка и для завышения, и для занижения равна 100 ООО дол.

Предположение о среднем проценте ошибки для единиц совокупности, содержащих ошибку. Опять предположения мсізі быть раздельны для верхнего или нижнего пределов. Их должен определить аудитор и они должны базироваться на том, что о них знает клиент, и на прошлом опыте. Если принимается значение менее 100%, предположение следует четко обосновать. В примере используется .50% хтя завышений и 100% для занижений.

Приемлемый риск ошибочного принятия (ARIA). ARIA устанавливает аудитор и он часто достигается при помощи модели аудиторского риска. В этом примере ARIA равен 5%.

Учтенная величина совокупности. Монетарная величина совокупности берется из Главной книги клиента. В этом примере она равна 5 млн дол. Оценка нормы ошибки в совокупности. Обычно оценка нормы ошибки в совокупности для монетарной выборки равна нулю. Это значение использовано и в примере.

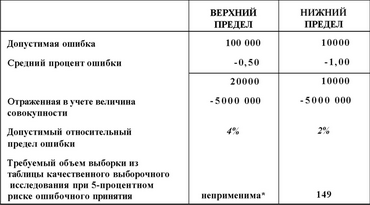

Чтобы проиллюстрировать расчет соответствующего объема выборки, предположим, что аудитор получил следующие данные при аудите дебиторской задолженности:

Допустимая ошибка (одинаковая для верхнего100 00 и нижнего пределов), дол.

Средний процент ошибки- завышения 50

Средний процент ошибки-занижения 100

Риск ошибочного принятия, %S

Дебиторская задолженность по Главной книге, млн дол

Оценка нормы ошибки в совокупности

Объем выборки вычисляется следующим образом:

* Объем выборки из табл. 12.7 (5-проиеитиыЙ приемлемый риск максимального доверия) равен 74. Это меньше, чем необходимый объем выборки для нижнего предела, и, следовательно, не применимо.

Если получены 149 единиц и в выборке не обнаружены ошибки, то удовлетворены требования к верхнему и нижнему пределам. Однако, если есть какие-то ошибки занижения, то нижний предел допустимой ошибки нарушен. Несколько обнаруженных ошибок завышения могут не превысить верхний предел допустимой ошибки, поскольку он равен 4%, вместо 2% для нижнего предела. Такая ситуация обычно беспокоит аудитора, и он может по своему усмотрению увеличить объем выборки по сравнению с приведенным в таблице. В нашем примере аудитор мог бы, скажем, использовать объем выборки 200 вместо 149. АУДИТОРСКИЕ ЗАДАЧИ МОНЕТАРНОЙ ВЫБОРКИ. Монетарная выборка (долларовое выборочное исследование) как особая методика явно привлекательна для аудиторов по четырем причинам. Во-первых, ее применение автоматически увеличивает вероятность отбора крупных монетарных единиц из всей аудируемой совшупности. Аудиторы-практики взяли себе за правило обращать особое внимание на эти единицы выборки, поскольку обтічно они и несут в себе самый большой риск существенных ошибок. Раздельное выборочное исследование также может использоваться с этой целью, но зачастую лете применять именно монетарную выборку.

Смотрите также

Аудиторские выборки для проверок операций

Как только аудитор решил, какие процедуры выбрать и когда их следует выполнять,

необходимо определить количество единиц в выборке и какие единицы следует выбрать.

В этой главе рассштриваются приня ...

Завершение проверок в цикле реализации и получения выручки - дебиторская задолженность

В главе 13 идет речь об аналитических процедурах и тестах элементов балансов

для счетов в цикле реализации и получения выручки, о взаимосвязи этих тестов с оценкой

риска контроля и проверками опер ...

Планирование аудита и аналитические пюцедуры

Эта глава знакомит читателя с вопросом планирования аудита и разработки его методики,

а также тремя основными этапами планирования аудита. Рис. 5.7 наглядно показывает,

каким образом стадия планир ...