Монетарная выборкаТеория Аудита от Д. Лоббека / Выборочное исследование для проверок статей баланса / Монетарная выборкаСтраница 4

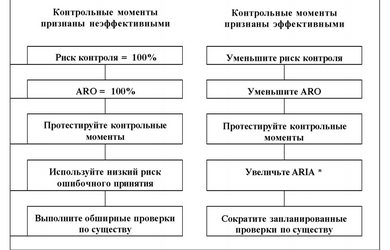

Рис. 14.1. Влияние ARO и ARIA на необходимые свидетельства

Предполагаются удовлетворительные результаты тестов контрольных моментов, ЧТО позволяет установить низкий риск контроля.

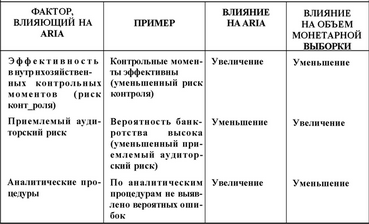

Рис. 14.2. Взаимосвязь между факторами, связанными с ARIA, и нужным объемом монетарной выборки

ОЦЕНИТЕ НОРМУ ОШИБОК В СОВОКУПНОСТИ. Монетарная выборка (долларовое выборочное исследование) применяется, когда аудитор считает, что существенные ошибки в совокупности маловероятны. Если оцененная норма отклонений вероятна даже на 2 или 3%, то обычно аудиторы используют другой метод статистического выборочного исследования или нестатистическое выборочное исследование. Это обусловлено тем, что монетарная выборка может быть неэффективной при средней или большой норме ошибок. Таким образом, при монетарной выборке типичными являются оценки нормы ошибок, равные 0 или 1%. ОПРЕДЕЛИТЕ НАЧАЛЬНЫЙ ОБЪЕМ ВЫБОРКИ. Подходящий объем монетарной выборки легко вычислить. Однако это легче объяснить после того, как будет показана методология определения результатов. Таким образом, рассмотрение это вопроса откладывается до конца главы. ПОЛУЧИТЕ СЛУЧАЙНУЮ ВЫБОРКУ. Для получения монетарных выборок сперва необходимо получить случайную выборку монетарных (в нашем случае долларовых) единиц. Кроме того, нужно идентифицировать единицы наблюдения, связанные с каждой монетарной (долларовой) единицей отбора. При этом монетарные единицы необходимы для расчета статистических результатов, а единицы наблюдения - для тестов аудита.

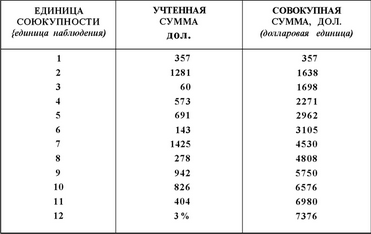

Выборки монетарных (долларовых) единиц могут быть получены при случайном или систематическом отборе множеством способов. Это видно из примера совокупности дебиторской задолженности, включающей совокупные суммы как долларовые единицы (табл. 14.1).

Совокупность дебиторской задолженности

1. Таблица случайных чисел - совокупные суммы. Предположим, что аудитор хочет сформировать случайную выборку из четырех единиц (для процедуры подтверждения) с использованием монетарной выборки. В качестве единицы отбора определен доллар, объем совокупности равен 7376 и из таблицы случайных чисел отбираются 4 цифры; аудитор использует первые четыре цифры в таблице случайных чисел (табл. 12.2) с начальной точкой в строке 1002, столбец 4. Тогда используемые случайные числа (представляющие отобранные случайным путем долларовые величины) будут 6586, 1756, 850 и 6499. СЬвокуттность единиц наблюдения, включающих эти отобранные величины, определяется по столбцу совокупных сумм. Это единицы 11 (содержащая долларовые величины с 6577 по 6980), 4 (с 1699 по 2271), 2 (с 358 по 1638) и 10 (с 5571 по 6576). Они и будут подвергнуты аудиту, а результат для каждой единицы наблюдения будет распространен на сумму, которую она содержит.

Смотрите также

Амортизация внеоборотных активов

Всякое производственное

объединение имеет внеоборотные активы. По всем внеоборотным активам предприятие

производит амортизационные отчисления. В данной курсовой работе в первой главе

рассма ...

Требования к профессии аудитора

Профессия аудитора - это профессия специалистов, которых признает общество как гарантов уверенности пользователей финансовой информации в ее достоверности, полноте и соответствии действующему законода ...