Монетарная выборкаТеория Аудита от Д. Лоббека / Выборочное исследование для проверок статей баланса / Монетарная выборкаСтраница 9

ПРОАНАЛИЗИРУЙТЕ ОШИБКИ. Как и в качественном выборочном исследовании, аудитору необходима оценка сущности и причин ошибок. Например, в подтверждениях дебиторской задолженности все ошибки происходили из-за того, что клиент не отразил в учете возвращенные товары. Аудитор должен определить, почему подобная ошибка так часто встречается и могло ли это повлиять на объективность представления финансовой отчетности.

Важный момент анализа ошибок - решение вопроса о необходимости изменить модель аудиторского риска. Если аудитор пришел к выводу, что неудовлетворительное отражение в учете возвратов товара, о которых шла речь выше, обусловлено несовершенством внутрихозяйственного контроля, то он может сголкнуться с тем, что требуется заново оценить риск контроля. Это в свою очередь, вероятно, заставит аудитора уменьшить ARIA, что увеличит пределы ошибки в расчетах монетуіЬсЬ выборки,

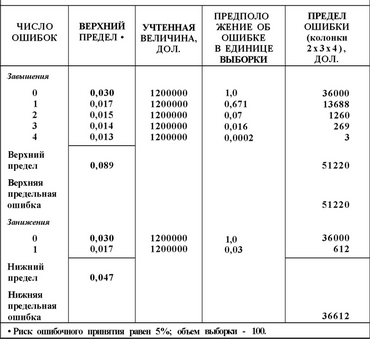

Таблица 14.4

Примеры расчета верхнего и нижнего пределов ошибки

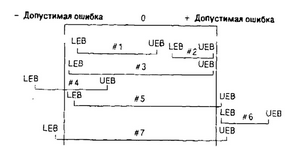

РЕШИТЕ ВОПРОС О ПРИЕМЛЕМОСТИ СОВОКУПНОСТИ. Всякий раз, когда используется статистический метод, требуется правило для принятия решения о приемлемости ювокуп нести. Для монетарной выборки это правило таково:

Если нижний предел ошибки (lower error bound - LEB) и верхний предел ошибки (upper error bound - UEB) находят- ся между величинами допустимой ошибки завышения и допустимой ошибки занижения, делается вывод о том, что балансовая стоимость не содержит существенных ошибок. В противном случае делается вывод о наличии существенных ошибок.

Это правило проиллюстрировано на следующей схеме: аудитор должен придти к выводу, что LEB и UEB для случаев 1, 2, 3 целиком находятся в пределах допустимых ошибок завышения и занижения. Следовательно, принимается решение об отсутствии существенных ошибок в совокупности по величине допустимой ошибки. В случаях 4, 5, 6, 7 или LEB либо UEB, или оба предела выходят за рамки допустимой ошибки. Следовательно, балансовая оценка совокупности отвергается.

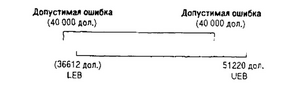

Предположим, в нашем примере аудитор установил допустимую ошибку завышения или занижения равной 40 CCD дол. Это означает, что он примет отраженную в учете величину, если убедится в завышении или занижении общей суммы дебиторской задолженности не более чем на 40 CCD дол. Как было показано ранее, аудитор получил выборку из ста единиц, нашел 5 ошибок и рассчитал, что нижний предел должен быть 36 612 дол., а верхний - 51 220 дол. Применение правила принятия решения приводит аудитора к выводу о том , что етвокупность не может быть принята, поскольку верхний предел ошибки больше допустимой ошибки 40 CCD дол.

ДЕЙСТВИЯ В СЛУЧАЕ НЕПРИНЯТИЯ СОВОКУПНОСТИ. Когда один или оба предела ошибки выходят за рамки допустимой ошибки, совокупность считается неприемлемой. При этом существует несколько возможных направлений, по которым аудитору в таких ситуациях следует действовать.

Смотрите также

Электроснабжение отрасли

Создание энергосистем и объединение их между собой на огромных территориях стало основным направлением развития электроэнергетики мира в 20 веке. Это обусловлено отличительной особенностью отрасли, ...

Аудит денежных средств

Аудит денежных оборотов и остатков - это последняя область аудита, которую мы

изучаем. Вполне очевидно, что свидетельства, необходимые для аудита денежных средств,

во многом определяются результат ...

Заключение

В данной курсовой работе были рассмотрены

вопросы, касающиеся учета и начисления амортизации. В ходе курсовой работы, в

первом разделе, было дано определение амортизации, раскрыта ее экономическая

...