Монетарная выборкаТеория Аудита от Д. Лоббека / Выборочное исследование для проверок статей баланса / Монетарная выборкаСтраница 8

Применяются все те же 4 аспекта распространения результатов выборки на совокупность, но они видоизменены:

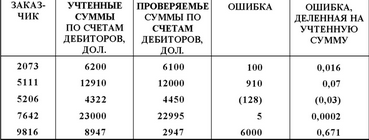

• Ошибки завышения, и занижения рассматриваются раздельно. В примере есть 4 ошибки завышения и одна ошибка занижения.

'Для каждой ошибки, включая нулевые, делаются разные предположения. Когда в выборке нет ошибок, требуется предпатожение о среднем проценте ошибки для единиц совокупности, содержащих ошибку. Пределы ошибки задавались для нескольких различных предположений. Теперь эти ошибки обнаружены, и информацию по выборке можно использовать для определения пределов ошибки.

Таблица 142

Ошибки

Наиболее консервативної предположения ошибок, равные 100 %• Для завышения верхний предел ошибки равен 106 80о дол. (1 200 000 х х 1,0 * 0,089), где величина 0,089 определена из таблицы качественного выборочного исследования при 5-нроцентном риске для объема выборки 100 с четырьмя ошибками.

• Там, где ошибки найдены, 100-процентное предположение для всех ошибок не только исключительно консервативно, но также не согласуется с ошибочными результатами. На практике принято считать действительные ошибки выборки и распространять их на совокупность. Так же принято и в нашей книге. Это предположение требует от аудитора расчета для каждой ошибки среднего ее процента в содержащих ошибку элементах выборки (ошибка, деленная на учтенную сумму дебиторской задолженности) и затем распространения этого отношения на всю совокупность. Расчет нормы для каждой ошибки показан в последней колонке табл. 14.2. Предположение об ошибке еще будет необходимо для нулевых ошибок вычисленных результатов. Например, предположение о 100-процентной ошибке используется как для завышения, так и для занижения.

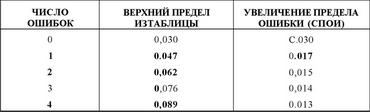

' Аудитор должен работать со слоями расчетной верхней нормы отклонений из таблицы качественного выборочного исследования. Причина этого заключается в различных предположениях для каждого вида ошибок. Слои определяются путем расчета верхней нормы отклонений из таблицы для каждой ошибки с псхледующим расчетом по каждому слою. Табл. 14.3 показывает эти слои.

• Предположение об ошибке должно ассоциироваться с каждым слоем. Общепринятый метод установления соответствия предположения об ошибке со слоем - соотнесение самых крупных процентов монетарных ошибок с самыми большими слоями. Эта связь показана в табл. 14.4. Например, самая крупная средняя ошибка была 0,671 у заказчика со счетом на сумму 9816 дол. Эта ошибка соответствует фактору слоя 0,017, самого крупного слоя, где были обнаружены ошибки. Для части верхнего точечного предела, связанной со слоем нулевых ошибок, существует предположение об ошибке 100%, что еще остается консервативным.

Таблица 14.3

Расчет верхнего и нижнего пределов ошибки показан в табл. 14.4. Придерживаясь данной методики и следуя заданным предположе; гиям, аудитор решает, что имеется 5-процентный риск того, что счета дебиторов завышены не более, чем на 51 220 дол. и занижены не более, чем на 36 612 дол. Если предположения об ошибках менялись, пределы ошибки тоже изменятся.

Смотрите также

Операционный аудит

В гл. 1 шеращюнньш аудит охарактеризован как обзор одной из функций хозяйственной

системы, а также методики оценки ее эффективности и производительности. В предлагаемой

главе операционный аудит ра ...

Расходы обособленных подразделений

Организации могут отдельно не считать налог на прибыль, приходящийся на каждое

обособленное подразделение, если все они находятся в одном субъекте РФ (ст. 288

Налогового кодекса РФ). Сумму налога ...

Юридическая ответственность

В этой главе обсуждаются сущность, характер и потенциальные источники возникновения

юридической ответственности аудиторов. Для начала мы исследуем причины увеличения

числа судебных разбирательств ...