Особенности учетных систем в странах Европы, США, Японии, РоссииМеждународный учет и аудит / Особенности учетных систем в странах Европы, США, Японии, РоссииСтраница 27

Организации США, формирующие национальный учет и отчетность

Единообразие и достоверность обращающейся в обществе информации финансового учета обеспечиваются действием так называемых Общепринятых принципов бухгалтерского учета (Generally Accepted Accounting Principles – GAAP).

Разработкой системы общепринятых принципов бухгалтерского учета США занимаются уполномоченные национальные организации (табл. 2.8). Каждая из этих организаций играет определенную роль, имеет свою структуру и собственную позицию в решении вопросов бухгалтерского учета.

Таблица 2.8

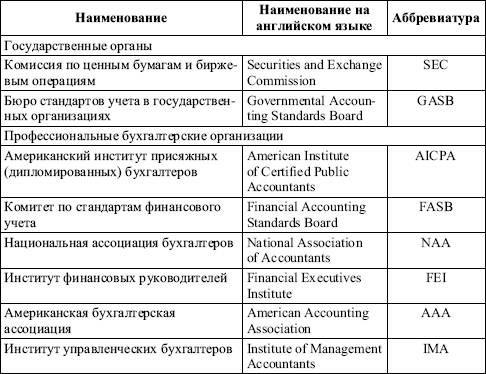

Организации, участвующие в разработке GAAP

Комиссия по ценным бумагам и биржам США (Securities Exchange Commission –SEC) представляет собой федеральное правительственное агентство, отвечающее за надлежащее исполнение установленных принципов учета и отчетности. Она образована Конгрессом США в 1934 г. Комиссия определяет объем и содержание финансовой информации для компаний, акции которых обращаются на бирже. Комиссия ориентируется на стандарты, разрабатываемые Комитетом по стандартам финансового учета, и публикует свои требования в «Правилах S‑X». SEC наделена полномочиями издавать правила и процедуры ведения бухгалтерского учета и отчетности, обязательные для компаний, чьи ценные бумаги обращаются на открытом рынке и котируются на финансовых биржах. Контролирующая деятельность SEC распространяется на все компании, осуществляющие продажу своих ценных бумаг в США.

Первоочередной задачей SEC является защита инвесторов от возможных финансовых потерь в результате предоставления им недостаточной или недостоверной информации. SEC уполномочена вести разработку учетных стандартов для так называемых открытых корпораций (publicly held companies). Корпорации такого типа регистрируются на биржах ценных бумаг и продают свои акции по свободным рыночным ценам. Таким образом, их владельцами являются любые физические или юридические лица, купившие акции. Все корпорации, в том числе и иностранные, осуществляющие операции с ценными бумагами в США, должны следовать правилам SEC, хотя требования к отчетности для американских и иностранных корпораций несколько различаются.

Бюро стандартов учета в государственных организациях (Government Accounting Standards Board – GASB).Учетные стандарты для государственных предприятий разрабатываются в виде положений, интерпретаций и технических бюллетеней GASB (Statements Interpretations and Technical Bulletins). Для ведения учета и составления отчетности нанимается бухгалтер соответствующей квалификации.

Американский институт дипломированных общественных бухгалтеров (AICPA) –профессиональная организация практикующих дипломированных общественных бухгалтеров. Данная организация создана в 1938 г. и активно участвует в разработке стандартов учета в США. В состав AICPA входят специальные комитеты, принявшие документы по основным принципам бухгалтерского учета: Комитет по бухгалтерским процедурам, Комитет по терминологии, Комитет по бухгалтерским принципам. В настоящее время в составе AICPA функционируют Исполнительный комитет по бухгалтерским стандартам и Комитет по аудиторским стандартам. В 1973 г. AICPA сформировал новый независимый орган, который занимается разработкой стандартов, – Комитет по стандартам финансового бухгалтерского учета.

Смотрите также

Представительские расходы

Представительские расходы – это затраты организации, связанные с ее коммерческой

деятельностью, по приему и обслуживанию представителей других организаций и учреждений

(включая иностранных), прибы ...

Аудит расчетных операций

Рациональная организация контроля за состоянием расчетов способствует укреплению

договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции

в заданном ассортименте и качеств ...

Приобретение акций (долей)

Порядок признания доходов, которые образуются при размещении (приобретении) акций

акционерных обществ, долей в уставном капитале обществ с ограниченной ответственностью

и паев в кооперативах, опре ...