Особенности учетных систем в странах Европы, США, Японии, РоссииМеждународный учет и аудит / Особенности учетных систем в странах Европы, США, Японии, РоссииСтраница 30

GAAP включает методы ведения учета, стихийно укоренившиеся в различных отраслях в качестве общепризнанных. Они обобщаются в ряде таких источников, как отчеты Американского института дипломированных общественных бухгалтеров о сложившихся методах учета (AICPA Statements of Position), выпускаемые им же руководства по ведению бухгалтерского учета и аудита (Accounting and Auditing Guidelines) и технические бюллетени (Technical Bulletins), издаваемые Советом по стандартам финансового учета.

Структура GAAP

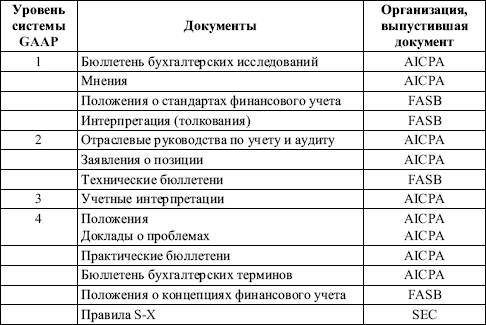

Можно выделить четыре уровня системы GAAP(табл. 2.9), которые определяют обязательность исполнения тех или иных документов, принятых уполномоченными организациями.

Уровень I. Официально установленные стандарты учета, они являются основными обязательными стандартами учета.

Уровень II. Документы, принятые уполномоченными профессиональными бухгалтерскими организациями, утвержденные в соответствующем порядке и устанавливающие определенные бухгалтерские стандарты или описывающие общепринятую существующую практику (отраслевые руководства, технические бюллетени). К данным источникам информации следует обращаться в тех случаях, если бухгалтерская трактовка учетного факта не представлена в документах первого уровня.

Уровень III. Сложившаяся практика и документы, которые являются «общепринятыми», поскольку представляют собой превалирующий способ учета в определенной отрасли или широко используются в конкретной ситуации. Документы второго и третьего уровня являются предпочтительными в отличие от обязательных документов первого уровня.

Уровень IV. Бухгалтерская практика, рекомендованная другими документами и бухгалтерской литературой.

Использование документов четвертого уровня зависит от конкретных обстоятельств, специфики документа и статуса организации, выпустившей документ.

Таблица 2.9

Структура GAAP

Концептуальные принципы

В основе «Общепринятых стандартов бухгалтерского учета» (GAAP) находятся концепции и принципы, представляющие собой основные положения GAAP.

Концепции

• Концепция экономической единицы учета – организация, ее имущество и обязательства существуют обособленно от имущества и обязательств собственников этой организации, а также имущества и обязательств других организаций.

• Концепция продолжающейся деятельности – организация планирует продолжать свою деятельность в обозримом будущем в соответствии с целями своего создания.

• Концепция денежной оценки – все финансово‑хозяйственные операции выражаются в денежной форме и исчисляются в национальной валюте (долларах).

• Концепция периодичности – организация должна периодически отчитываться перед заинтересованными пользователями о результатах своей деятельности.

Принципы

• Принцип стоимости – следование выбранному способу оценки приобретаемых и реализуемых активов.

• Принцип объективного доказательства – документирование каждой проводимой операции.

• Принцип регистрации дохода – обязательное фиксирование результата.

• Принцип соответствия – выбор способа регистрации дохода является базой для выбора периода регистрации расходов.

• Принцип существенности – установление правил отражения незначительных операций и имущества.

• Принцип полного раскрытия всех операций.

• Принцип постоянства – следование принятым принципам учета в течение определенного времени.

Смотрите также

Основные средства предприятия

...

Износ основных средств и амортизационная политика

...

Электроснабжение отрасли

Создание энергосистем и объединение их между собой на огромных территориях стало основным направлением развития электроэнергетики мира в 20 веке. Это обусловлено отличительной особенностью отрасли, ...