Особенности учетных систем в странах Европы, США, Японии, РоссииМеждународный учет и аудит / Особенности учетных систем в странах Европы, США, Японии, РоссииСтраница 52

В США используется семь основных типов счетов. Эти счета связаны между собой основным бухгалтерским уравнением и соответственно подразделяются на три категории – постоянныесчета: активы, пассивы и капитал акционеров; временныесчета: счет прибылей и убытков; транзитныесчета: доходы и расходы.

Постоянные счета не закрываются и переходят от одного отчетного периода к другому. Их данные отражаются в балансовом отчете. Временный счет отражает изменения в постоянных счетах в ходе коммерческих операции компании. По окончании отчетного периода временный счет прибылей и убытков закрывается посредством переноса остатка на постоянные счета. На транзитных счетах доходов и расходов в течение отчетного периода отражаются обороты по накоплению доходов и расходов компании, по ним не должно быть остатков на конец отчетного периода.

Каждое предприятие самостоятельно выбирает, какие счета ему необходимы, однако на любом предприятии будет как минимум пять категорий счетов.

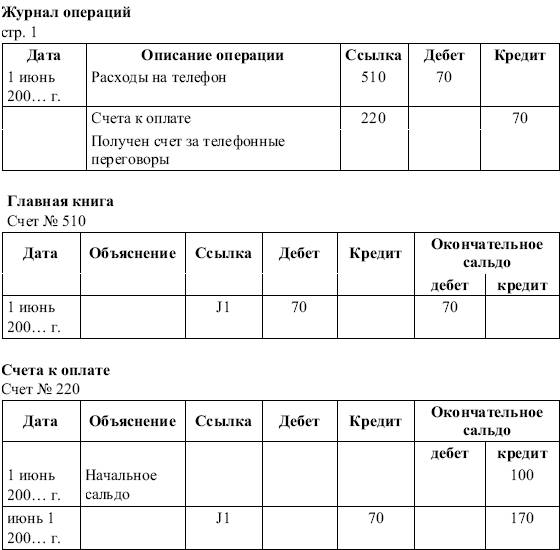

Все хозяйственные операции записываются на соответствующие счета Главной книги. Поскольку такие записи недостаточно информативны, существует еще один регистр – Журнал операций (General Journal), в котором отражается информация о произошедших операциях по мере их осуществления с подробным описанием сущности операций и отражением корреспонденции счетов. Каждая операция сначала записывается в Журнал, а затем переносится в Главную книгу. Процесс переноса из Журнала в Главную книгу (posting) состоит из следующих стадий:

• в Главной книге находится счет, задействованный по дебету в Журнале операций;

• в него записывается дата операции и ссылка на страницу Журнала (J1 – Журнал операций страница 1);

• в дебет счета заносится сумма, отраженная по дебету в Журнале операций, и считается окончательное сальдо по счету;

• в Журнале операций в колонке «Ссылка» записывается номер счета из Главной книги (перекрестная ссылка).

Затем таким же образом переносится информация для счета, задействованного по кредиту.

Например, при получении счета за телефонные переговоры на $70 1 июня 200… г. могут быть сделаны следующие записи (табл. 2.16).

Таблица 2.16

У каждого предприятия есть операции, которые часто повторяются, поэтому повторяются записи в Журнале операций и перенос в Главную книгу. К таким операциям можно, например, отнести поступления денежных средств, выплаты денежных средств, продажи товаров в кредит, покупки товаров в кредит и др. Для упрощения процесса записи и переноса открывают специальные журналы (Special Journals) для каждой группы повторяющихся операций. В нашем примере это следующие журналы:

• Журнал продаж(Sales Journal) – для записи выставленных счетов за продажи в кредит;

• Журнал закупок(Purchase Journal) – для записи закупок, сделанных в кредит;

• Журнал поступлений денежных средств(Cash Receipts Journal) – для записи получения денежных средств;

Журнал выплат денежных средств(Cash Payments Journal) – для записи выплат денежных средств.

В течение месяца однотипные операции записываются в эти журналы (а не в Журнал операций), а в конце месяца итоговые суммы переносятся в Главную книгу со ссылкой на соответствующий журнал. Например, ссылка S1 означает Журнал продаж, 1 страница. Кроме общей информации о сальдо счетов часто необходима более детальная информация, в частности, это касается счетов «Счета к получению» (дебиторская задолженность по счетам – Accounts Receivable) и «Счета к оплате» (кредиторская задолженность по счетам – Accounts Payable). Для отражения детальной информации по каждому дебитору и кредитору открываются Вспомогательные книги (Subsidiary Ledgers). Они не являются частью Главной книги, а представляют лишь детальную информацию по счетам. Иногда их называют Контрольными счетами (Controlling Accounts). В принципе, они аналогичны аналитическим счетам, которые используют российские бухгалтеры. Ведутся Вспомогательные книги в произвольной форме, с тем чтобы можно было иметь исчерпывающую информацию о задолженности компании для принятия решений по управлению дебиторской и кредиторской задолженностями. Перенос информации из Специальных журналов в эти книги производится обычно ежедневно.

Смотрите также

Учёт

амортизации основных средств в бухгалтерском учёте

Стоимость объектов

основных средств погашается посредством начисления амортизации.

Амортизация - это

возмещение износа основных средств в стоимостном выражении, заключающееся в

постепенном перен ...

Амортизация и амортизационные отчисления

Затраты являются одним из

важнейших факторов, влияющих на принятие решений при управлении предприятием,

которое представляет собой достаточно сложную систему, объединяющую все ресурсы

(дене ...

Аудиторские выборки для проверок операций

Как только аудитор решил, какие процедуры выбрать и когда их следует выполнять,

необходимо определить количество единиц в выборке и какие единицы следует выбрать.

В этой главе рассштриваются приня ...