Особенности учетных систем в странах Европы, США, Японии, РоссииМеждународный учет и аудит / Особенности учетных систем в странах Европы, США, Японии, РоссииСтраница 8

5. Начисление.Доходы и расходы должны показываться на момент их фактического совершения, а не на момент получения или производства платежа.

6. Сопоставимость.Насколько возможно, все расходы должны соответствовать поступлениям.

7. Отсутствие взаимопогашенияактивов и пассивов или доходов и расходов.

8. Неизменность методов учета.Выбранные бухгалтерские правила (критерии) не должны изменяться до тех пор, пока не произошло существенного изменения условий, определивших их первоначальный выбор. Если правила (критерии) необходимо изменить, об этом надо сообщить в годовом отчете, указав количественные и качественные последствия от сделанных изменений.

9. Материальность (существенность информации).

Финансовая отчетность

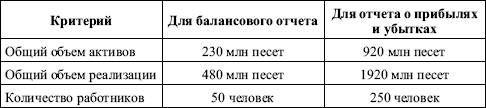

ОПБД 1990 г. предписывает, чтобы годовые отчетные бухгалтерские документывключали в себя: балансовый отчет, отчет о прибылях и убытках, комментарии к этим отчетам и отчет руководства компании. Предусматривается два варианта отчетности: полный и сокращенный, что зависит от критериев, показанных в табл. 2.3.

Таблица 2.3Критерии отчетности

Нередко компания может оказаться в ситуации, когда нужно подавать и полный балансовый отчет, и комментарии, и сокращенную форму отчета о прибылях и убытках. В таких случаях структура обеих форм одинакова, а разница заключается только в объеме предоставляемых сведений и степени их детализации.

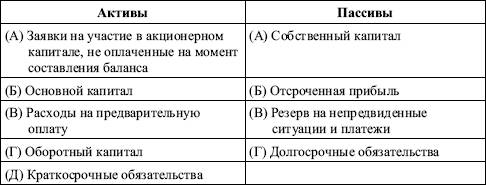

В табл. 2.4 представлен сокращенный баланс.

Таблица 2.4Сокращенный баланс

Отчет о прибылях и убыткахсоставляется по типу расходов. Основными показателями являются:

1. Поступления и затраты, связанные с основными видами деятельности.

2. Финансовые поступления и затраты.

3. Поступления и затраты от чрезвычайных операций. (Это относится ко всем сделкам, выходящим за пределы основных видов деятельности компании.)

В конечном виде отчет о прибылях и убытках показывает прибыли и убытки:

• от основных видов деятельности;

• от обычных финансовых операций;

• от чрезвычайных операций;

• после уплаты налогов.

Кроме того, компании могут по своему усмотрению предоставлять отчет о прибылях и убытках, сделанный на функциональной основе.

В комментарии к бухгалтерским отчетам должна включаться дополнительная информация. В приведенном списке требуемых сведений звездочкой (*) отмечены те, которые присутствуют в сокращенном варианте комментариев. Итак, список дополнительной информации включает:

1) вид деятельности*;

2) используемый метод предоставления бухгалтерской документации*;

3) то, что считается прибылью*;

4) используемый метод оценивания стоимостей объектов учета*;

5) затраты на управление*;

6) нематериальные составляющие основного капитала*;

7) материальные составляющие основного капитала*;

8) финансовые инвестиции*;

9) запасы продукции;

10) изменения размеров собственного капитала*;

11) субсидии;

12) пенсионные фонды;

13) другие резервы;

14) долги, не связанные с производственной деятельностью*;

15) налоговые сведения;

16) гарантии;

17) доходы и расходы*;

18) сделки с участием руководства*;

Смотрите также

Общий обзор аудита

В этой главе представлена информация общего характера о сущности аудита и важнейших

факторах, оказывающих влияние на аудиторскую деятельность. В первой части главы

аудит обсуждается в широком смыс ...

Оценки риска и внутренний контроль

Положения настоящей темы отражены в Международном стандарте № 400 «Оценки риска

и внутренний контроль».

Теория риска и внутреннего контроля является, пожалуй, одной из самых проблемных

областей в ...

Переговоры

Умение вести переговоры – залог успеха деятельности не только руководителя предприятия или тех его сотрудников, которые работают с клиентами. Думаю, никто не будет спорить, что эта способность ...