Особенности учетных систем в странах Европы, США, Японии, РоссииМеждународный учет и аудит / Особенности учетных систем в странах Европы, США, Японии, РоссииСтраница 31

• Принцип осмотрительности – ориентация на учет потенциальных убытков или пассивов, а не прибылей или активов.

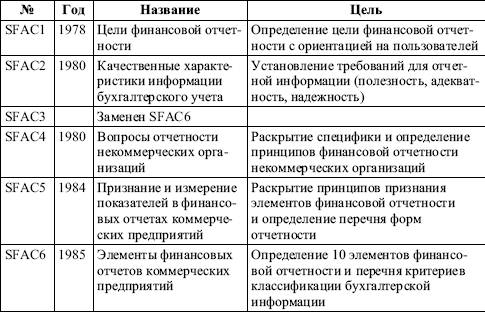

В качестве примера концептуальные принципы стандартов GAAP представлены в табл. 2.10.

Таблица 2.10

Концептуальные принципы стандартов GAAP

Технология бухгалтерского учета в американских компаниях представляет собой алгоритм получения отчетности на основе первичных данных, состоящий из нескольких последовательных шагов. Его периодичность, как правило, составляет один год.

Финансовые отчеты в США. Состав финансовых отчетов, их контроль

Совокупность финансовых отчетов менеджмента (отчетность) является открытой публикуемой информацией и представляет собой красочно оформленные буклеты, которые помимо самих форм бухгалтерских отчетов, заверенных аудитором, содержат много другой информации. Как правило, это обращение президента компании к акционерам, отчет совета директоров, анализ развития фирмы за предшествующие годы, прогноз на ближайшие годы, описание географии и размера инвестиций, международных связей, рассказ о социальной политике компании с различными графиками, схемами, диаграммами, фотографиями и т. д. Такая информация не регулируется и представляется исключительно по усмотрению компании.

Отчетность в США не имеет утвержденных форм, обязательным является полное представление элементов отчетности: активы, обязательства, собственный капитал, инвестиции собственников, распределение прибыли между собственниками, совокупный доход (в том числе выручка), прибыль, убытки.

Финансовая отчетность в США показывает остатки по счетам и их изменение, а также агрегированные показатели по нескольким счетам, таким как чистая прибыль, и включает следующие виды отчетов:

• баланс (Balance Sheet);

• отчет о финансовых результатах (или отчет о прибылях и убытках (Ап income statement));

• отчет о накопленной нераспределенной прибыли (Retained Earnings Statement);

• отчет о движении денежных средств (Statement of Cash Flow Statement);

• отчет об акционерном капитале (Statement of Stockholders Equity).

Годовые отчеты многих компаний содержат запись: «Сопровождающие пояснения (сноски) являются неотъемлемой частью финансовых отчетов». Причина этого в том, что сами финансовые отчеты имеют сжатую и сокращенную форму. Поэтому они не только оцениваются и утверждаются (Qualiving and certifving) управляющими, но и содержат необходимые для понимания отчетов пояснения, которые подробно излагаются в сносках. Следовательно, необходимо обращать внимание на сноски (watch those footnotes), в России такие сноски называются «пояснительная записка».

Годовая отчетность, которая публикуется, обязательно подвергается независимой проверке (independent audits) – аудиту. В аудиторском заключении говорится, что, во‑первых, проведенный аудит соответствует принятым международным принципам бухгалтерского учета, во‑вторых, что финансовые отчеты были составлены в соответствии с принятыми правилами бухгалтерского учета.

Основными отчетами являются: отчет о прибылях и убытках (Income Statement), балансовый отчет (Balance Sheet) и отчет о движении денежных средств (Statement of Cash Flows или Cash Flow Statement). Кроме того, часто также представляются отчет о нераспределенной прибыли (Retained Earnings Statement) и отчет об акционерном капитале (Statement of Stockholders Equity).

Смотрите также

Аудиторские выборки для проверок операций

Как только аудитор решил, какие процедуры выбрать и когда их следует выполнять,

необходимо определить количество единиц в выборке и какие единицы следует выбрать.

В этой главе рассштриваются приня ...

Заключение

Снижение трудоёмкости

продукции, роста производительности можно достигнуть различными способами.

Наиболее важные из них – механизация и автоматизация производства, разработка и

применение прог ...

Операции с ценными бумагами

В статье 280 Налогового кодекса изложены особенности определения налоговой базы

по операциям с ценными бумагами.

Поскольку глава 25 Налогового кодекса не содержит даже примерного перечня расходов, ...