Особенности учетных систем в странах Европы, США, Японии, РоссииМеждународный учет и аудит / Особенности учетных систем в странах Европы, США, Японии, РоссииСтраница 46

Убыток отчетного периода компании показывается как отрицательная величина. В отчетности, составленной в соответствии с международными стандартами, не принято разделять нераспределенную прибыль на прибыль прошлых и отчетного периодов. Если в предшествующем периоде компания имела убытки, а в отчетном периоде прибыль или наоборот, то эти результаты друг друга не перекрывают и показываются раздельно.

В примечаниях к балансовому отчету показываются так называемые условные убытки, которые должны отвечать двум критериям: до составления отчета имеется информация о вероятности сокращения актива или возникновения обязательства при том или ином развитии событий в деятельности компании; сумма убытка может быть разумным образом оценена. Наиболее характерным примером отражения условных убытков является наличие против компании иска в суде и возникновение убытков при удовлетворении судом данного иска.

Допускается также и отражение в примечаниях и сносках условной прибыли (contingent gain), но лишь если велика ее вероятность. В целом же в данном вопросе определяющим выступает принцип консерватизма, согласно которому возможные убытки отражаются по мере появления самой их возможности, а возможные прибыли – на момент их реализации. Если компания осуществляет пересчет финансовой отчетности своих дочерних компаний, составленных в иностранной валюте, то в балансе отдельно отражается статья «Прибыли/убытки от пересчета финансовой отчетности».

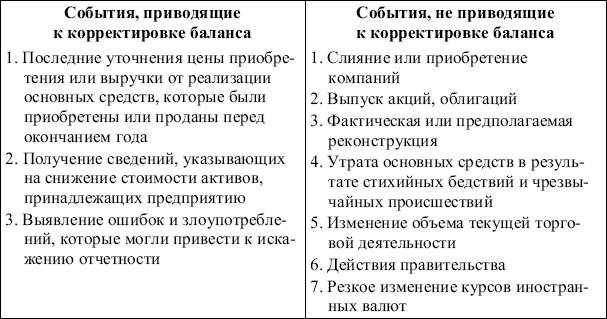

Ряд показателей балансового отчета имеет оценочный характер. Так, облигации отражаются по дисконтированной нынешней стоимости, дебиторская задолженность – по оценочной чистой стоимости ее реализации, акции – по наименьшей рыночной цене, основные средства – по балансовой стоимости, которая, в свою очередь, зависит от оценочного срока эксплуатации. Поэтому для обеспечения достоверности информации балансового отчета он должен сопровождаться комментариями, указывающими, какими методами была проведена оценка того или иного показателя. Иногда события, происшедшие после отчетной даты, требуют корректировки баланса (табл. 2.12).

Таблица 2.12

Учет событий, происшедших после отчетной даты

Баланс дает главную характеристику компании с точки зрения устойчивости ее положения путем отражения ее финансового состояния на определенную дату. Отчет о прибылях и убытках (income statementor statement of profit and loss)может представлять большой интерес для инвесторов, поскольку отражает результаты деятельности компании за целый год. Поэтому отчет о прибылях и убытках является ценным источником информации при прогнозировании деятельности компании в будущем.

Отчет о прибылях и убытках (The Income Statement)

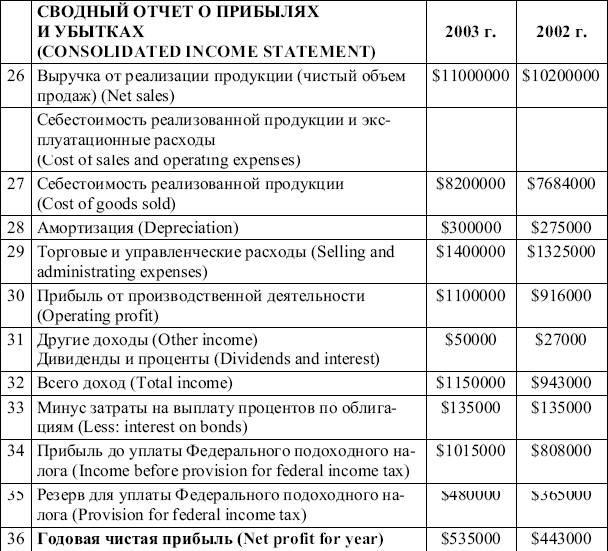

Познакомимся с отчетом о прибылях и убытках на условном примере условной американской компании.

В табл. 2.13 представлен сводный отчет о прибылях и убытках.

Таблица 2.13

Сводный отчет о прибылях и убытках

Напомним, что баланс характеризует компанию с точки зрения устойчивости ее положения путем отражения ее финансового состояния на определенную дату, а отчет о прибылях и убытках отражает результаты операционной деятельности компании за целый год, поэтому может представлять больший интерес для инвесторов. Отчет о прибылях и убытках является ценным источником информации при прогнозировании деятельности компании в будущем, причем данные за один год являются недостаточными. Гораздо большее значение имеет анализ отчетов за несколько лет. В нашем случае мы имеем данные за два года. В отчете о прибылях и убытках сравнивается сумма выручки от продажи товаров и другие виды доходов со всеми затратами (costs)и капиталовложениями (outlays),осуществленными в процессе функционирования предприятия. В результате компания за год своей деятельности имеет или чистую прибыль (netprofit),или чистый убыток (net loss).Произведенные затраты обычно состоят из себестоимости реализованной продукции, накладных расходов (overhead expenses), таких как заработная плата рабочих, управленческого и обслуживающего персонала (wages and salaries), аренда (rent), затраты по поставкам сырья и материалов (supplies), амортизация (depreciation), выплата процентов по заемным средствам (interest on money borrowed) и налоги (taxes).

Смотрите также

Операции с ценными бумагами

В статье 280 Налогового кодекса изложены особенности определения налоговой базы

по операциям с ценными бумагами.

Поскольку глава 25 Налогового кодекса не содержит даже примерного перечня расходов, ...

Профессиональная этика

"Кодекс профессиональной этики" AJCPA и требование независимости, содержащееся

в SEC, оказывают большое воздействие на деятельность аудиторов. В настоящей главе

мы объясним, почему необх ...

Цели аудита

С настоящей главы мы начинаем изучение процесса сбора аудиторских свидетельств.

Для этого прежде всего необходимо понять цели и задачи аудита, а также то, каким

образом аудитор подходит к сбору св ...