Особенности учетных систем в странах Европы, США, Японии, РоссииМеждународный учет и аудит / Особенности учетных систем в странах Европы, США, Японии, РоссииСтраница 53

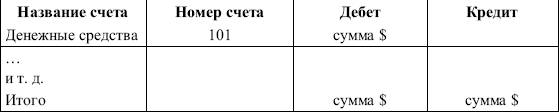

В конце каждого месяца (как правило) и на конец года (обязательно) составляется Пробный (проверочный) баланс (Trial Balance) для сверки общего оборота по дебету и общего оборота по кредиту счетов Главной книги. Пробный баланс представляет собой таблицу, в которой перечислены все счета Главной книги и конечное сальдо по каждому счету (по сути, он аналогичен оборотной ведомости).

Если итог верен, то теоретически можно приступить к подготовке баланса и отчета о прибылях и убытках.

Однако отражение всех произведенных хозяйственных операций не гарантирует соответствия доходов и расходов данному учетному периоду (принципы начисления, регистрации дохода и соответствия). Могут существовать доходы и расходы, которые относятся к данному отчетному периоду, но не будут получены или оплачены (в денежном эквиваленте) до следующего отчетного периода; могут существовать доходы и расходы, уже полученные или оплаченные, но которые должны быть распределены между несколькими отчетными периодами. Для выполнения вышеуказанных принципов в конце отчетного периода делаются корректирующие записи (adjustment entries).Существует три типа корректирующих записей:

1) начисления (accruals);

2) распределение или предоплата (deferrals or prepayments);

3) оценочные корректировки (estimated items).

Корректирующие записи всегда содержат один счет, связанный с балансом, и один счет доходов или расходов, связанный с отчетом о прибылях и убытках.

После определения сальдо каждого счета составляется Пробный баланс (оборотная ведомость), в котором дебетовые сальдо показаны в одной колонке, а кредитовые – в другой. Подготовка пробного баланса служит в основном двум целям: во‑первых, пробный баланс обеспечивает краткую выписку из Главной книги как основу для регулирующих и заключительных проводок, предшествующих подготовке финансовой отчетности за определенный период, и, во‑вторых, он показывает, сохраняется ли равенство дебетов и кредитов. Если равенство не сохраняется, то возможны следующие ошибки:

• неправильно перенесено сальдо счета в пробный баланс;

• сальдо счета неправильно подсчитано;

• вместо кредита записан дебет или наоборот;

• пробный баланс подсчитан неправильно.

Инвентаризация и оценка материальных запасов

Инвентаризация в американских компаниях проводится в три этапа:

1) подсчет, взвешивание или измерение каждой единицы продукции, имеющейся в наличии;

2) определение цены каждого изделия;

3) подведение итогов.

Процесс оценки представляет собой процедуру присвоения объектам бухгалтерского учета определенных денежных величин, полученных таким образом, чтобы их можно было использовать как вместе, так и раздельно, в зависимости от конкретной ситуации. Оценка материальных запасов является одной из наиболее интересных и широко обсуждаемых проблем бухгалтерского учета.

Оценка обычно выполняется в денежном выражении. Но в отдельных случаях (например, для выработки прогнозов и принятия решений) могут потребоваться данные в натуральном выражении: производительность оборудования или численность рабочих.

Процесс проведения оценки материальных запасов (инвентаризация) бывает двух видов:

1) периодический, который позволяет не вести в течение отчетного года детальный учет материальных запасов, а в конце года производить инвентаризацию, которая, в свою очередь, позволяет установить уровень запасов на конец отчетного периода;

Смотрите также

Износ основных средств и амортизационная политика

...

Условия аудиторских заданий (обязательств)

Положения настоящей темы отражены в международном стандарте № 210 «Условия аудиторских

заданий (обязательств)».

В соответствии с требованиями последнего перед началом деятельности по оказанию

кли ...

Переговоры

Умение вести переговоры – залог успеха деятельности не только руководителя предприятия или тех его сотрудников, которые работают с клиентами. Думаю, никто не будет спорить, что эта способность ...