Особенности учетных систем в странах Европы, США, Японии, РоссииМеждународный учет и аудит / Особенности учетных систем в странах Европы, США, Японии, РоссииСтраница 4

Законодателями Германии рекомендуется использование Плана счетов(классифицированного перечня счетов бухгалтерского учета) для того, чтобы бухгалтерия организации отвечала требованиям Закона об упорядоченности ведения книг.Историческое развитие разных отраслей хозяйства Германии выявило разные потребности в упорядочении бухгалтерского учета. Поэтому союзами предпринимателей разных отраслей народного хозяйства и торгово‑промышленными палатами Германии были разработаны и признаны для общего применения в данных отраслях планы счетов, соответствующие потребностям отчетности в отрасли. В промышленности, например, используется план счетов, введенный в 1987 г. и отвечающий специфике производственного процесса на предприятии.

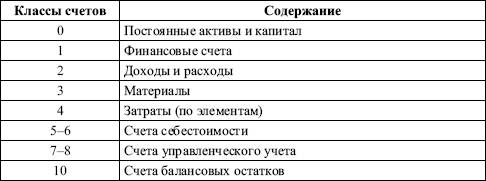

Организации разрабатывают планы счетов в зависимости от собственных потребностей развития, но, не нарушая общих принципов, в частности, структуры Плана счетов (табл. 2.2) и номенклатуры счетов.

Таблица 2.2

Структура Плана счетов Германии

Номенклатура счетов – это типовая система счетов бухгалтерского учета с едиными обозначениями для конкретных операций, которая следует принципу расчленения хозяйственных процессов (заготовление, производство, сбыт). Номенклатура счетов предназначается для точного представления всех существующих обязательств организации; сравнимости отдельных затрат и доходов либо внутри организации, либо с другими организациями отрасли.

Номенклатуры счетов, например для оптовой и внешней торговли, позволяют ее пользователям (малым и средним организациям) предоставлять унифицированные годовой баланс и расчет прибылей и убытков для экономического анализа. Примером типичных пользователей промышленной номенклатуры счетов являются крупные промышленные организации.

Номенклатуры счетов содержат 10 разделов, пронумерованных цифрами от 0 до 9, которые стоят на первом месте в номерах счетов. Разделы номенклатуры счетов делятся на 10 групп, пронумерованных цифрами от 0 до 9, занимающих второе место в номерах счетов. Группы номенклатуры счетов разделяются на 10 счетов, они занимают третье место в номерах счетов. Счета подразделяются на 10 субсчетов (четвертое место в номерах счетов).

План счетоввыделяет из номенклатуры счетов необходимые счета и субсчета в соответствии со спецификой конкретного предприятия. Планы счетов разных предприятий различаются в зависимости от отраслевой принадлежности, размера, правовой формы и организации производства данного предприятия. Планы счетов позволяют заменить наименования счетов их номерами.

Годовой финансовый отчет

К публикуемому годовому отчету предъявляются следующие требования:правильное разграничение периодов, полнота и достоверность, ясность и наглядность.

Правильное разграничение периодовозначает: отчет менеджмента о хозяйственной деятельности (принятых менеджерами решениях) составляется за конкретный период, который охватывает все хозяйственные операции, связанные с доходами и расходами, имевшими место в отчетном хозяйственном году, даже если они приведут к затратам и доходам в следующем году.

Требование «полноты и достоверности»выражается в том, что все статьи имущества и задолженностей необходимо представить по стоимости, которая соответствует нормам торгового права.

Ясность и наглядность –четкая структура, однозначные наименования, придерживание валового принципа (без сальдирования сумм).

Смотрите также

Расходы обособленных подразделений

Организации могут отдельно не считать налог на прибыль, приходящийся на каждое

обособленное подразделение, если все они находятся в одном субъекте РФ (ст. 288

Налогового кодекса РФ). Сумму налога ...

Прочие договоры, услуги и заключения

Наряду с ситуацией аудита завершенной финансовой отчетности, составленной в соответствии

с общепринятыми бухгалтерскими принципами, аудиторские фирмы, как правило, сталкиваются

и с ситуациями, тре ...

Операции с ценными бумагами

В статье 280 Налогового кодекса изложены особенности определения налоговой базы

по операциям с ценными бумагами.

Поскольку глава 25 Налогового кодекса не содержит даже примерного перечня расходов, ...