Особенности учетных систем в странах Европы, США, Японии, РоссииМеждународный учет и аудит / Особенности учетных систем в странах Европы, США, Японии, РоссииСтраница 51

Подведение баланса движения денежных средств по всем остальным (помимо основной) видам деятельности (инвестиционной, финансовой и т. д.) при прямом и косвенном методах осуществляется одинаково.

Совет по стандартам финансового учета считает прямой метод более предпочтительным, поскольку он основывается на непосредственных расчетах баланса потоков денежных средств. Однако расчеты при помощи косвенного метода представляют большую ценность с аналитической точки зрения, поскольку они полнее показывают соотношение движения денежных средств и хозяйственной деятельности компании в целом, показывают взаимосвязь отчетов о прибылях и убытках и движении денежных средств. При использовании прямого метода компания должна показать отражаемые при использовании косвенного метода результаты хозяйственной деятельности в дополнительных таблицах.

В пояснительной запискераскрывается следующая информация:

• расшифровка первоначальной стоимости начисленного износа по категориям основных средств;

• в случае переоценки основных средств показываются ее виды, методы переоценки, результаты и имена экспертов;

• сумма, отражающая стоимость земли (отдельно стоимость земли, принадлежащей компании на правах собственности, и земли, взятой в аренду. По арендованной земле приводятся данные о стоимости в зависимости от срока аренды).

Взаимосвязь финансовых отчетов

Взаимосвязь всех видов отчетов, за исключением отчета по движению наличных денежных средств, представлена на рис. 2.1.

Технология учета. Типы счетов бухгалтерского учета

Технология бухгалтерского учета в американских компаниях представляет собой алгоритм получения отчетности на основе первичных данных, состоящий из нескольких последовательных шагов. Основное бухгалтерское равенство, несмотря на свою простоту и очевидность, дает возможность в наиболее общем виде представить средства, операции и результаты деятельности предприятия и их отражение в финансовой отчетности.

Отчетность предприятия составляется на определенный момент времени. Ее периодичность, как правило, составляет один год, который по выбору компании может как совпадать, так и не совпадать с календарным. Между датами составления отчетности хозяйственные операции (под хозяйственной операцией подразумевается экономическое событие, влияющее на финансовое состояние предприятия) регистрируются на счетах и затем обобщаются для составления новой отчетности.

Рис. 2.1.

Отражение взаимосвязи показателей финансовой отчетности

Для того чтобы правильно отразить операцию на счетах, бухгалтер должен решить три проблемы:

1) проблема признания (recognition problem) – указать время проведения операции;

2) проблема оценки (valuation problem) – определить стоимостную оценку операции;

3) проблема классификации (classification problem) – указать счета, на которые записана операция.

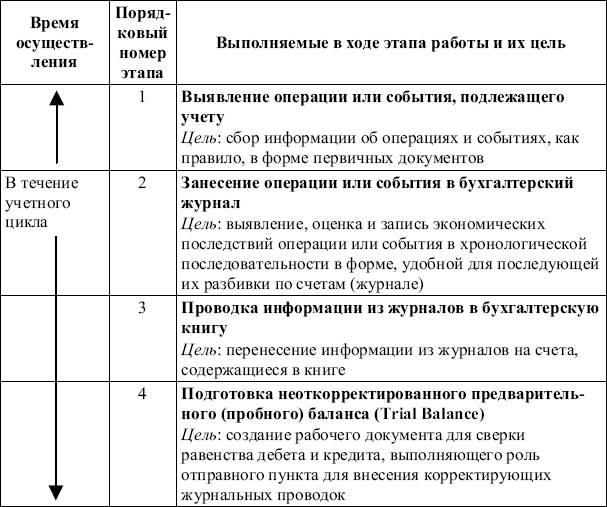

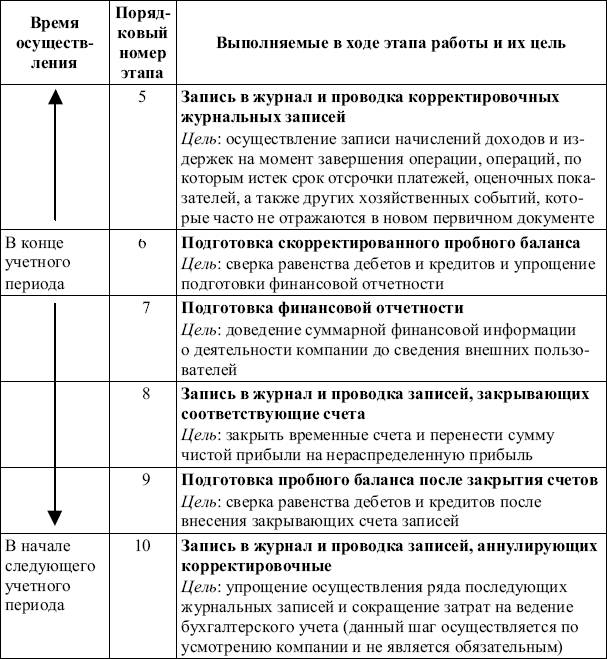

Технология учета состоит из 10 этапов (шагов), некоторые из них могут быть совмещены в зависимости от используемых в той или иной компании средств компьютеризации учета (табл. 2.15).

Таблица 2.15

Технологический цикл учета

Все счета бухгалтерского учета составляют Главную книгу (General Ledger). Она может вестись в виде книги, файла, папки и т. д. Список всех счетов Главной книги называется Планом счетов (Chart of Accounts). Все счета нумеруются по определенной системе, которая у каждого предприятия своя. Например, все счета активов начинаются на 100, обязательств – на 200, капитала – на 300, доходов – на 400, расходов – на 500.

Смотрите также

Электроснабжение отрасли

Создание энергосистем и объединение их между собой на огромных территориях стало основным направлением развития электроэнергетики мира в 20 веке. Это обусловлено отличительной особенностью отрасли, ...

Расчётная часть

ИСХОДНЫЕ ДАННЫЕ

Остатки

по счетам Главной книги фирмы "Радуга" по состоянию на 1 декабря 200Х

г.

№ счета

Наименование счета

Варианты ...