Особенности учетных систем в странах Европы, США, Японии, РоссииМеждународный учет и аудит / Особенности учетных систем в странах Европы, США, Японии, РоссииСтраница 49

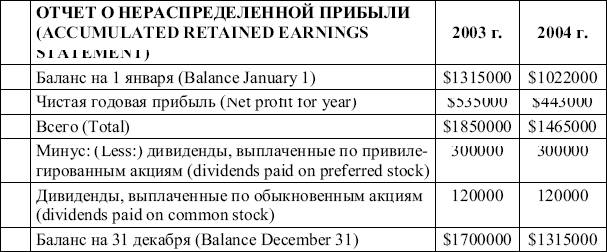

Конечно, ключевой статьей в этом разделе любого финансового отчета является размер полученной прибыли к распределению на день закрытия годового баланса – $1 млн 700 тыс.

Показатель нераспределенной прибыли (табл. 2.14) с учетом его изменений и корректировок служит связующим звеном между балансовыми отчетами предыдущего и данного учетных периодов. GAAP рекомендует прилагать отчет о нераспределенной прибыли (statement of retained earnings или retained earnings statement) к отчету о прибылях и убытках или к балансовому отчету. Некоторые компании представляют его отдельно в виде отчета о состоянии собственного капитала акционеров (statement of owners' equity).

Таблица 2.14

Показатель нераспределенной прибыли

Отчет о движении денежных средств. Структура и экономическое содержание

В бухгалтерской практике денежными средствами считаются собственно денежная наличность (cash) – касса и остатки средств на счетах в банке – и так называемые денежные эквиваленты (cash equivalents) – высоколиквидные краткосрочные вложения в рыночные ценные бумаги. Представление отчета о движении денежных средств (statement of cash flows или cash flow statement) является требованием GAAP.

Отчет охватывает один учетный период (год) и характеризует приток и отток денежных средств.

Отчет о движении денежных средств включает несколько разделов.

1. Движение денежных средств в связи с основной деятельностью(приток и отток этих средств при операциях, дающих чистый до– ход от основной деятельности).

Поясним это движение.

Средства поступают (притекают) от покупателей; получения процента по дебиторской задолженности; получения дивидендов на инвестиции; компенсации от поставщиков за возвращенные товары.

Средства расходуются на покупку товаров для дальнейшей перепродажи; выплату процентов по обязательствам (задолженности); выплату налогов, пошлин и штрафов; заработную плату.

Разница между суммами поступлений денежных средств и их расходами называется чистым притоком (оттоком) денежных средств (net cash inflow (outflow)) в связи с основной деятельностью компании

Экстраординарные прибыли и убытки в данной рубрике отчета о движении наличных денежных средств не учитываются. Перед расчетом ее показателей они либо вычитаются, либо добавляются к показателю чистого дохода. Полностью они учитываются либо в рубрике движения основных средств в связи с инвестиционной деятельностью, либо в рубрике движения основных средств в связи с финансовой деятельностью.

2. Движение денежных средств в связи с инвестиционной деятель– ностьюобусловлено приобретением (отток) и списанием (приток) основных средств, отражаемых в балансовом отчете под рубри– кой «Основные средства» или «Собственность, здания и оборудование», а также других долгосрочных активов.

Характерные источники поступления денежных средств данной рубрики: списание (путем продажи) земли, зданий, оборудования; продажа ценных бумаг, в которые были вложены средства компании; возвращение компании основной части долга сторонними организациями (поступление процентных выплат по долгу относится к движению денежных средств в связи с основной деятельностью).

Характерные направления затрат денежных средств данной рубрики: приобретение (путем покупки) земли, зданий и оборудования; инвестиции в долгосрочные долговые обязательства и акции других компаний, приобретение других видов активов (например нематериальных), используемых в основной деятельности (за исключением ТМЗ, приобретение которых отражается движением денежных средств в связи с основной деятельностью).

Смотрите также

Расходы обособленных подразделений

Организации могут отдельно не считать налог на прибыль, приходящийся на каждое

обособленное подразделение, если все они находятся в одном субъекте РФ (ст. 288

Налогового кодекса РФ). Сумму налога ...

Юридическая ответственность

В этой главе обсуждаются сущность, характер и потенциальные источники возникновения

юридической ответственности аудиторов. Для начала мы исследуем причины увеличения

числа судебных разбирательств ...

Основная часть

...