Особенности учетных систем в странах Европы, США, Японии, РоссииМеждународный учет и аудит / Особенности учетных систем в странах Европы, США, Японии, РоссииСтраница 22

• Концепция действующего предприятия,в соответствии с которой предполагается, что предприятие будет продолжать свою деятельность в обозримом будущем и у него отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности.

Концепция преемственностипредполагает использование компаниями одних и тех же учетных принципов в течение ряда лет, что

является важным условием сопоставимости отчетных данных. Изменение учетной политики должно быть обосновано в финансовых отчетах.

• Концепция реальностипредусматривает, что в отчете о прибылях и убытках указываются только те результаты деятельности предприятия, которые были включены в баланс. Обязательства, затраты или убытки включаются в текущую отчетность, даже если при составлении отчетности их величина не может быть определена со всей точностью.

• Концепция начисленияозначает, что доходы и затраты отражаются в учете в том отчетном периоде, к которому они относятся, а не в период получения или выплаты денежных средств.

• Учетная база– это совокупность методов, используемых для воплощения учетной концепции.

• Учетная политика– это конкретные приемы и методы учета, используемые руководством компании в производственной деятельности. Положения о стандартной учетной практике предусматривают раскрытие учетной политики компаний в финансовой отчетности (табл. 2.7).

Таблица 2.6

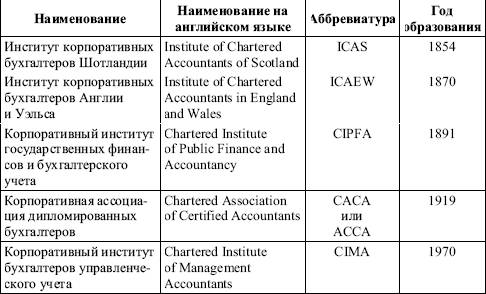

Профессиональные организации бухгалтеров

Контроль за применением стандартной учетной практики осуществляется аудиторами. Они дают заключения о состоянии финансовой отчетности и ее соответствии той учетной практике, которую выбирает компания. В случае расхождения учетной практики компании со стандартной аудиторы обязаны указать это в своем заключении.

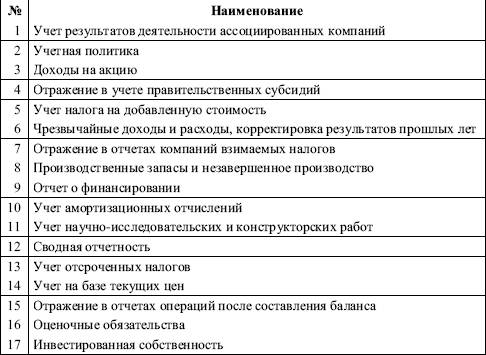

Таблица 2.7

Положения о стандартной учетной практике (SSAP)

Типовой план счетов отсутствует, предприятия и организации разрабатывают его самостоятельно на базе SSAP, FRS, SORP.

Финансовая отчетность

Все компании без исключения должны представлять свою годовую отчетность для проверки аудиторами.[6] Право проведения аудита с 1948 г. предоставлено членам Института присяжных бухгалтеров Шотландии (ICAS), Института присяжных бухгалтеров Англии и Уэльса (ICAEW), Института присяжных бухгалтеров Ирландии (ICAI), Института присяжных бухгалтеров Великобритании (АССА). В соответствии с Законом о компаниях особенности аудиторских проверок в Великобритании сводятся к следующему: включение аудиторов в регистр действующих аудиторов и проверка качества работы аудиторских фирм входят в компетенцию уполномоченного наблюдательного органа; требования для подготовки и приема соискателей в члены Института присяжных бухгалтеров, экзаменационные процедуры устанавливаются уполномоченным органом по присвоению квалификаций.

Отчетность утверждена Законом о компаниях и учетными стандартами. Она включает:

• баланс (форма отчета в двух вариантах: для компаний с ограниченной ответственностью и частных);

• отчет прибыли и убытков в четырех вариантах для разных типов компаний (затратного и функционального типов);

• отчет о движении денежных средств (кроме малых предприятий);

Смотрите также

Заключение

При подготовки

материала для курсовой работы я убедился в актуальности выбранной темы.

Правительство уделяет большое внимание учёту основных средств вообще и

совершенствованию методики у ...

Заключение

В данной курсовой работе были рассмотрены

вопросы, касающиеся учета и начисления амортизации. В ходе курсовой работы, в

первом разделе, было дано определение амортизации, раскрыта ее экономическая

...

Амортизация внеоборотных активов

Всякое производственное

объединение имеет внеоборотные активы. По всем внеоборотным активам предприятие

производит амортизационные отчисления. В данной курсовой работе в первой главе

рассма ...