Особенности учетных систем в странах Европы, США, Японии, РоссииМеждународный учет и аудит / Особенности учетных систем в странах Европы, США, Японии, РоссииСтраница 40

20. Привилегированные акции, размер дивидендов 5 %, номинальная стоимость акции $100 количество

количество выпущенных акций 6000 (Preferred stock,

5% cumulative, $100 par value each; authorized, issued, and outstanding 6 000 shares)

$600 000

Обыкновенные акции (Common stock)

Владельцы привилегированных акций имеют преимущественное право на получение ежегодного фиксированного дивиденда из расчета $5 на акцию перед держателями обыкновенных акций. Однако если держатели привилегированных акций получат годовой доход только в размере $5 на акцию, то размер дивидендов по обыкновенным акциям будет колебаться в зависимости от прибыли предприятия. Поэтому в благоприятное время, когда прибыль компании растет, дивиденды также могут увеличиваться, и наоборот, когда доходы компании падают, размер дивидендов уменьшается.

21. Обыкновенные акции, номинальная стоимость акции $5, количество выпущенных акций 300 000 $1 500 000

(Common stock, $5 par value each; authorized, issued and outstanding 300 000 shares)

Избыточный капитал (Capital surplus)

Избыточный капитал равен разнице между курсовой и номинальной стоимостью акций. Например, номинальная стоимость обыкновенной акции равна $5. Предположим, что продано 300 тыс. акций на общую сумму $2200 тыс. В этом случае акционерный капитал составит $200 тыс., который по балансу будет распределен между статьями «Акции» и «Избыточный капитал».

21. Обыкновенные акции, номинальная стоимость акции $5, количество выпущенных акций 300 000 (Common stock, $5 par value each; authorized, issued and outstanding 300 000 shares) $1 500 000

22. Избыточный капитал (Capital surplus) $700 000

Всего акций (обыкновенных) и избыточного капитала (Total of capital stock (common) and capital surplus) $2 200 000

Полученная прибыль к распределению (Accumulated retained earnings)

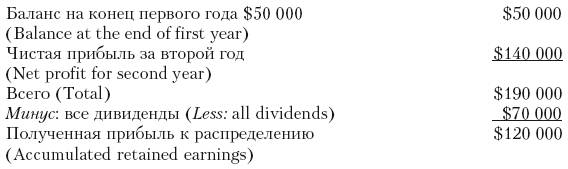

Для объяснения сущности этого понятия необходимо иметь в виду, что в начале своей деятельности компания не имеет прибыли. В конце первого года деятельности, если прибыль компании, например, составит $80 тыс. и по привилегированным акциям будет выплачено дивидендов на сумму $30 тыс., а по обыкновенным акциям не будет объявлено дивидендов, то полученная прибыль к распределению составит $50 тыс. Теперь перейдем ко второму году деятельности. Предположим, что прибыль в этом случае достигнет $140 тыс., по привилегированным и обыкновенным акциям будут выплачены дивиденды на сумму $30 тыс. и $40 тыс. соответственно. Тогда прибыль к распределению составит $120 тыс.

В балансе показано, что полученная прибыль в нашем примере составила $1 700 000.

23. Полученная прибыль к распределению $1 700 000 (Accumulated retained earnings)

Обобщим представление об экономическом содержании бухгалтерского баланса условной американской компании с условным цифровым примером и закрепим знания толкованием понятий.

Активы (Assets)– это ресурсы и имущество, контролируемые данной организацией в результате принятия менеджерами разных уровней своих решений в отчетном или иных прошлых периодах. Активы представляют собой ресурсы, способные в будущем обеспечить определенную экономическую выгоду. Если они не могут принести выгоду, то истолковываются и учитываются как потенциальные убытки или как текущие эксплуатационные расходы. Толкование ресурсов, не способных обеспечить в будущем выгоду в качестве активов, – бухгалтерская ошибка. Будущая экономическая выгода выражается либо в поступлении денег или их эквивалентов, либо в способности заменить (и сэкономить) денежные средства. Сами денежные средства (их эквиваленты) также признаются как «активы».

Смотрите также

Затраты в бухгалтерском учете

В бухгалтерском учете затраты признаются по правилам, которые прописаны в Положении

по бухгалтерскому учету «Расходы организации» (далее – ПБУ 10/99). Этот документ

утвержден приказом Минфина Росс ...

Основная часть

...

Общий обзор аудита

В этой главе представлена информация общего характера о сущности аудита и важнейших

факторах, оказывающих влияние на аудиторскую деятельность. В первой части главы

аудит обсуждается в широком смыс ...