Особенности учетных систем в странах Европы, США, Японии, РоссииМеждународный учет и аудит / Особенности учетных систем в странах Европы, США, Японии, РоссииСтраница 48

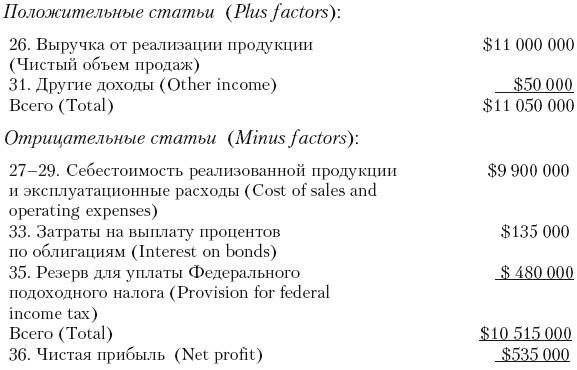

32. Всего доход (Total income) $1 150 000

Затраты на выплату процентов по облигациям (Interest expense)

33. Минус:затраты на выплату процентов $135 000 по облигациям (Less:interest on bonds)

Проценты по облигациям, выплачиваемые их владельцам, иногда отражаются как постоянные издержки (fixed charge), так как компания должна выплачивать проценты каждый год независимо от того, является ли ее деятельность прибыльной или убыточной. Проценты отличаются от дивидендов тем, что последние выплачиваются только в случае их объявления советом директоров.

Выплачиваемые проценты представляют вид издержек деятельности и вычитаются из доходов при определении суммы прибыли, подлежащей обложению налогом. В нашем примере облигации, обеспеченные первой закладной и отраженные по балансу как долгосрочные обязательства, выпущены из расчета 5 % годовых от суммы $2 700 000 Таким образом, затраты на выплату процентов в отчете о прибылях и убытках составят $135 000 в год.

Федеральный подоходный налог (Federal income lax)

34. Прибыль до уплаты Федерального подоходного налога (Income before provision for federal income tax) $1 015 000

35. Резерв для уплаты Федерального подоходного налога (Provision for federal income tax) $480 000

Предположим, что первые $25 000 прибыли облагаются по ставке 22 %, а прибыль, превышающая $25 000, – по ставке 48 %. Прибыль до уплаты Федерального подоходного налога составляет $1 015 000. Таким образом, сумма налога составит $480 000 (округленно).

Чистая прибыль (Netprofit).После того, как из всего дохода (положительные статьи) (all income) вычли все затраты и расходы (отрицательные статьи) (all costs and expenses), получают чистую прибыль (net profit) за год. Иногда эта статья также называется «чистый доход» (net income) или чистый убыток (net loss). В нашем примере годовая чистая прибыль (Net profit for year):

36 Годовая чистая прибыль (Net profit for the year) $535 000

В сокращенном виде отчет о прибылях и убытках выглядит следующим образом:

В отчете о прибылях и убытках сравнивается сумма выручки от продажи товаров и другие виды доходов со всеми затратами (costs) и капиталовложениями (outlays), осуществленными в процессе функционирования предприятия.

Произведенные затраты обычно состоят из себестоимости реализованной продукции, накладных расходов (overhead expenses), таких как заработная плата рабочих, управленческого и обслуживающего персонала (wages and salaries), аренда (rent), затраты по поставкам сырья и материалов (supplies), амортизация (depreciation), выплата процентов по заемным средствам (interest on bonds borrowed) и налоги (taxes).

Отчет о накопленной нераспределенной прибыли (The accumulated retained earnings statement)

Если отчет о прибылях и убытках отражает результат деятельности компании и представляет интерес для ее акционеров, то отчет о полученной прибыли к распределению (табл. 2.13) показывает результат

функционирования компании и представляет интерес для нее самой. В отчете отражаются суммы, которые были использованы самой компанией для расширения деятельности. В действительности концепция полученной прибыли к распределению очень проста. В то время как акционера интересует увеличение курса акций, компания стремится к росту полученной прибыли.

Смотрите также

Завершение проверок в цикле реализации и получения выручки - дебиторская задолженность

В главе 13 идет речь об аналитических процедурах и тестах элементов балансов

для счетов в цикле реализации и получения выручки, о взаимосвязи этих тестов с оценкой

риска контроля и проверками опер ...

Аренда основных средств

Значение основных средств в общественном производстве определяется тем, какое место занимают орудия труда в развитии производительных сил и производственных отношений. Но многие, особенно вновь созд ...

Амортизация и амортизационные отчисления

Затраты являются одним из

важнейших факторов, влияющих на принятие решений при управлении предприятием,

которое представляет собой достаточно сложную систему, объединяющую все ресурсы

(дене ...