Особенности учетных систем в странах Европы, США, Японии, РоссииМеждународный учет и аудит / Особенности учетных систем в странах Европы, США, Японии, РоссииСтраница 36

6. Всего оборотный капитал (Total current assets) $6 000 000

Заметьте, что эти активы являются оборотными средствами (working assets),поскольку участвуют в постоянном цикле превращения в денежные средства. Готовая продукция после ее продажи превращается в дебиторскую задолженность: счет дебиторов после оплаты дебиторских обязательств переходит в денежные средства; денежные средства используются для погашения долговых обязательств и оплаты текущих расходов. Ниже мы рассмотрим, как по оборотному капиталу можно определить многие важные показатели для экономического анализа.

Основной капитал (Fixed assets)

Следующий раздел актива баланса – основной капитал (Fixed assets) –включает недвижимость (property), основные производственные средства (plant)и оборудование (equipment).Основной капитал представляет те активы, которые не предназначены для продажи, а постоянно используются для производства продукции, ее демонстрации, хранения, транспортировки. Таким образом, эта категория включает в себя землю (land), здания и сооружения (buildings), машины и оборудование (machinery and equipment), хозяйственный инвентарь (furniture), автомобильный и грузовой транспорт (automobiles and trucks).Наиболее приемлемый и распространенный метод оценки основных средств – первоначальная стоимость минус амортизационные отчисления (cost minus the depreciation accumulated),начисленные на дату составления баланса.

7. Основной капитал (Fixed assets) (недвижимость, основные производственные средства и оборудование) (property, plant, and equipment) Земля (Land) $450 000

Здания и сооружения (Buildings) $3 800 000

Машины и производственное оборудование (Machinery) $950 000

Конторское оборудование (Office equipment) $100 000

$5 300 000

Таким образом, величина основного капитала по балансу не предназначена для отражения его рыночной стоимости в настоящее время или восстановительной стоимости (replacement cost)в будущем. Общепризнанным является тот факт, что затраты на замену основных производственных средств и оборудования на какую‑то будущую дату могут быть выше, чем очевидно определяемые возможные затраты. Поэтому большинство компаний по настоящее время придерживаются следующего правила оценки основного капитала: первоначальная стоимость за вычетом накопленных амортизационных отчислений, определенных на основе этой стоимости (acquisition cost less accumulated depreciation based on that cost).

Амортизационные отчисления (Depreciation)

Амортизационные отчисления определяются в бухгалтерском учете как уменьшение используемой реальной стоимости основного капитала в результате износа от эксплуатации и времени службы. Реальная стоимость основного капитала может также уменьшаться в результате морального износа, так как появление новых изобретений и более современной технологии делает существующее оборудование устаревшим.

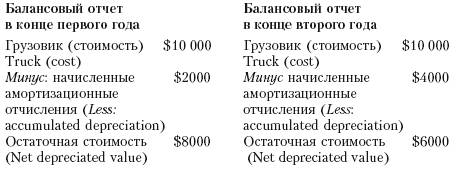

Осуществление затрат на приобретение недвижимости, основных производственных средств и оборудования должно быть распределено на период ожидаемого срока их службы. Например, если грузовая машина стоит $10 тыс. и ожидается, что она прослужит 5 лет, тогда, используя «прямолинейный» метод амортизационных отчислений, можно определить, что стоимость грузовика будет уменьшаться на $2 тыс. каждый год.

В нашем примере отражена величина начисленной амортизации. Этот показатель представляет совокупную сумму начисленной амортизации зданий, машин, производственного и конторского оборудования. Земля не подвержена амортизации, и ее стоимость остается неизменной из года в год.

Смотрите также

Расходы на оплату труда

Согласно статье 255 Налогового кодекса РФ расходы на оплату труда – это любые

начисления работникам в денежной или натуральной формах, стимулирующие начисления

и надбавки, компенсационные начислен ...

Завершение аудита

После того как аудитор завершит тесты в конкретных областях аудита, необходимо

свести воедино полученные результаты и провести дополнительное тестирование более

общего характера. В этом состоит че ...

Условия аудиторских заданий (обязательств)

Положения настоящей темы отражены в международном стандарте № 210 «Условия аудиторских

заданий (обязательств)».

В соответствии с требованиями последнего перед началом деятельности по оказанию

кли ...