Особенности учетных систем в странах Европы, США, Японии, РоссииМеждународный учет и аудит / Особенности учетных систем в странах Европы, США, Японии, РоссииСтраница 34

В соответствии с требованиями GAAP основные компоненты балансового отчета группируются и излагаются в следующем порядке:

• активы должны располагаться в порядке убывания их ликвидности (возможности обращения в наличные средства);

• обязательства должны располагаться в порядке, отражающем близость срока их погашения. Чем ближе срок, тем раньше должно быть показано обязательство;

• собственный капитал отражается в порядке его постоянства, т. е. первыми показываются его разновидности, в наименьшей мере подверженные изменениям.

Балансовый отчет отражает состояние финансов компании на конкретный момент времени – конец учетного периода – и датируется этим днем. При совпадении финансового года с календарным таким днем оказывается 31 декабря.

На основе балансового отчета определяется ряд важнейших финансовых коэффициентов: рентабельность собственного капитала – отношение прибыли к собственному капиталу, рентабельность активов – отношение прибыли к величине активов, соотношение заемных и собственных средств – отношение совокупной задолженности к активам, а также коэффициент покрытия процентных платежей – степень покрытия затрат на выплату процентов доходами компании до выплаты процентов и налогов.

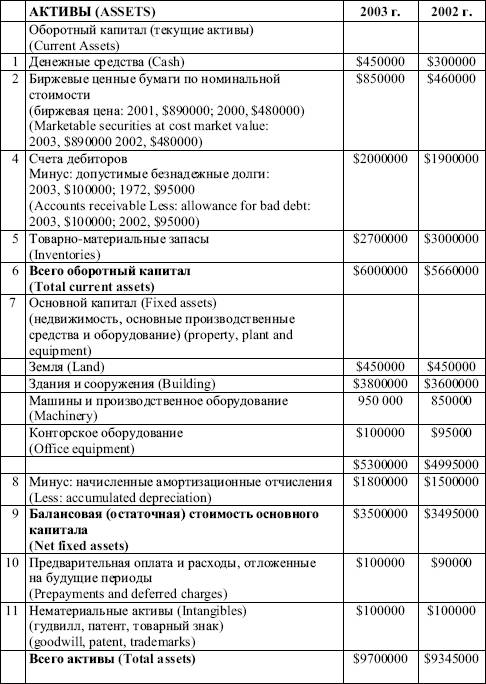

Рассмотрим, как составляется баланс условной американской компании (табл. 2.11).

Балансовый отчет условной американской компании отражает финансовое состояние на определенный день (31 декабря 2003 г.) таким образом, как если бы деятельность компании остановилась в этот момент. Балансовый отчет включает в себя не только этот год, но и предыдущий, что позволяет сравнить положение дел компании за два года.

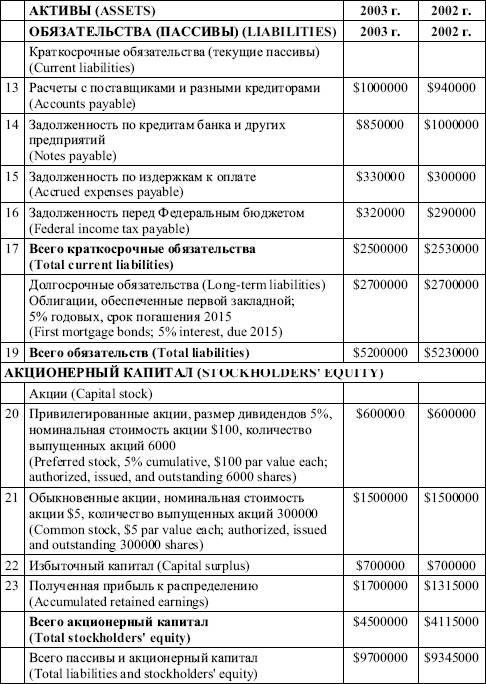

Баланс делится на две части: слева показан актив (assets),с правой стороны отражаются пассиви акционерный капитал (liabilitiesand stockholders'equity).Обе части всегда сбалансированы. В активе показаны все производственные запасы, товары и основной капитал, принадлежащие компании, а также дебиторская задолженность. В пассиве отражается вся непогашенная кредиторская задолженность компании. Под акционерным капиталом показана сумма, которую разделили бы акционеры в случае ликвидации по ее балансовой стоимости.

Предположим, что компания прекращает свою деятельность на дату балансового отчета, а величина актива отражает реальное состояние средств компании (чего никогда не бывает в действительности). Если это произойдет, то небольшая таблица покажет, на какую сумму могут рассчитывать акционеры согласно их вкладу в деятельность компании.

Всего активы (минуснематериальные активы) $9 600 000

(Total assets (Less: intangibles))

Сумма, необходимая для погашения обязательств $5 200 000

(Amount required to pay liabilities)

Сумма, оставшаяся для акционеров $4 400 000

(Amount remaining for the stockholders)

После того, как мы познакомились с балансом в целом, рассмотрим последовательно каждую статью баланса: как она составляется, что означают статьи и как они действуют.

Таблица 2.11

Баланс на 31 декабря 2003 г. (Balance sheet – December 31, 2003)

Актив (Assets)

Оборотный капитал (Current assets)

Обычно оборотный капитал включает денежные средства и те активы, которые при нормальном функционировании предприятия будут превращены в денежные средства в ближайшем будущем – в течение года от даты балансового отчета.

Смотрите также

Операционный аудит

В гл. 1 шеращюнньш аудит охарактеризован как обзор одной из функций хозяйственной

системы, а также методики оценки ее эффективности и производительности. В предлагаемой

главе операционный аудит ра ...

Затраты в бухгалтерском учете

В бухгалтерском учете затраты признаются по правилам, которые прописаны в Положении

по бухгалтерскому учету «Расходы организации» (далее – ПБУ 10/99). Этот документ

утвержден приказом Минфина Росс ...

Расходы на оплату труда

Согласно статье 255 Налогового кодекса РФ расходы на оплату труда – это любые

начисления работникам в денежной или натуральной формах, стимулирующие начисления

и надбавки, компенсационные начислен ...