Особенности учетных систем в странах Европы, США, Японии, РоссииМеждународный учет и аудит / Особенности учетных систем в странах Европы, США, Японии, РоссииСтраница 62

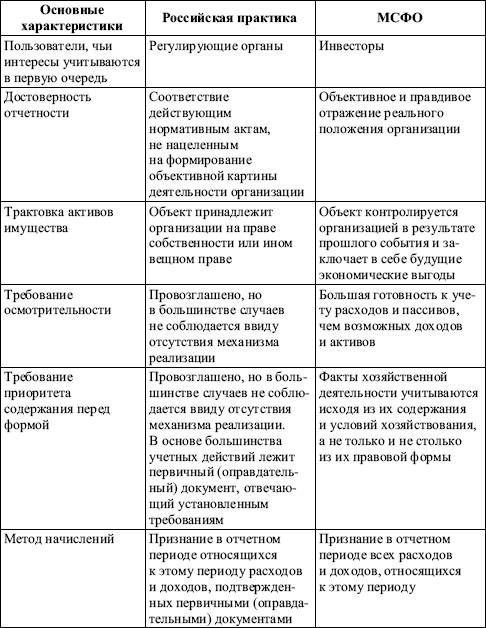

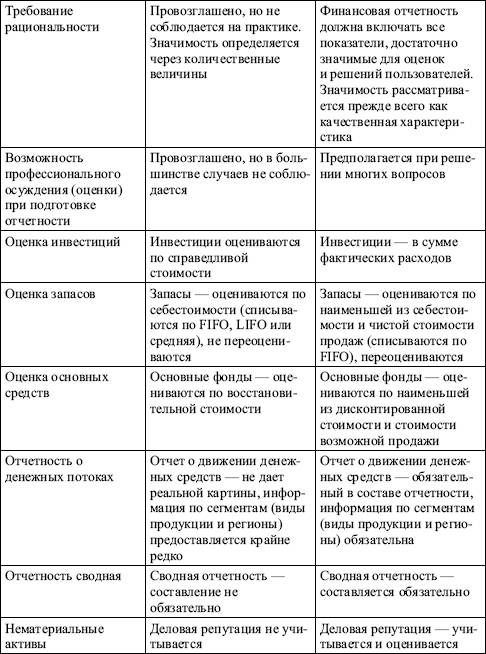

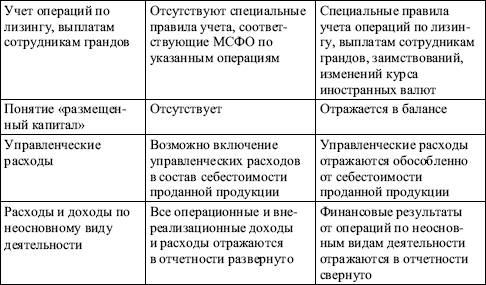

Сравнительная характеристика отечественной системы учета и учета на базе МСФО для коммерческих организаций представлен в табл. 2.17.

Таблица 2.17

Сравнительная характеристика российской системы учета и учета на базе МСФО

Очевидно, что ни один национальный финансовый рынок не сможет нормально развиваться в отрыве от международного. Международные стандарты финансовой отчетности нужно рассматривать, по мнению российских ученых, как эффективный инструментарий для выхода на международные рынки капитала, как новый комплексный подход в процессе формирования финансовой информации – самого ценного ресурса в управлении.

Смотрите также

Типы свидетельств и документов

Настоящая глава начинается с описания четырех основных решений, которые необходимо

принимать относительно аудиторских свидетельств, а также анализом такого понятия,

как достаточность достоверных с ...

Завершение проверок в цикле реализации и получения выручки - дебиторская задолженность

В главе 13 идет речь об аналитических процедурах и тестах элементов балансов

для счетов в цикле реализации и получения выручки, о взаимосвязи этих тестов с оценкой

риска контроля и проверками опер ...

Переговоры

Умение вести переговоры – залог успеха деятельности не только руководителя предприятия или тех его сотрудников, которые работают с клиентами. Думаю, никто не будет спорить, что эта способность ...